L’essentiel à retenir : le choix entre DRIS et TOU détermine la charge fiscale des frontaliers genevois. Si la DRIS corrige une erreur administrative, la TOU permet une réelle optimisation via la déduction des frais réels comme le 3ème pilier. Ce levier d’économie exige toutefois le statut de quasi-résident, conditionné par la règle stricte des 90 % de revenus suisses, à solliciter impérativement avant le 31 mars.

Estimez-vous à sa juste valeur l’impact de vos choix sur votre fiscalité couples frontaliers genevois ou risquez-vous de payer un impôt déconnecté de votre réalité économique ? Ce guide clarifie la différence technique entre la demande de rectification (DRIS) et la taxation ordinaire ultérieure (TOU) pour valider votre accès au statut de quasi-résident. Maîtrisez dès maintenant les règles pour transformer vos charges réelles en économies d’impôts significatives pour votre foyer.

- DRIS ou TOU : le choix qui définit votre impôt 2026 à Genève

- Le statut de quasi-résident : la clé de l’optimisation pour les couples

- Procédure 2026 : comment et quand déposer votre demande ?

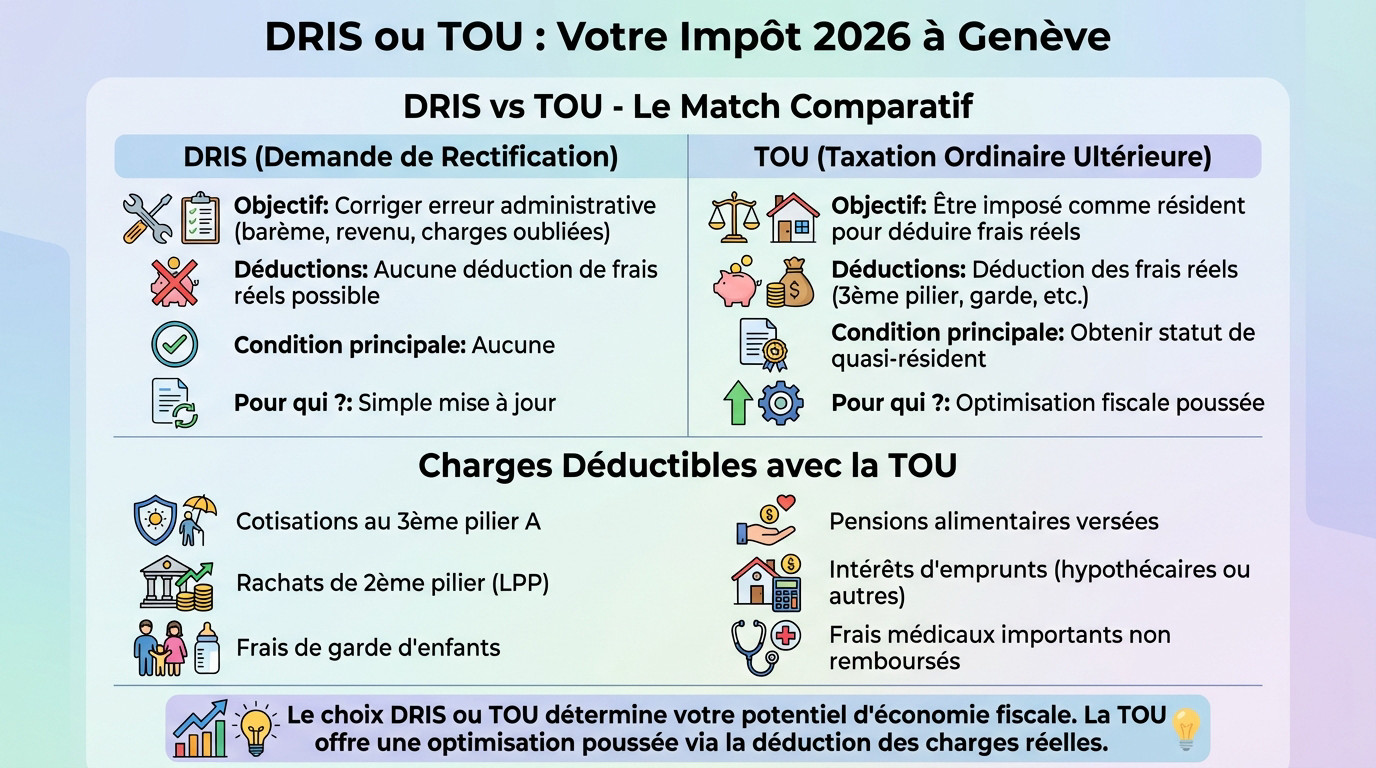

DRIS ou TOU : le choix qui définit votre impôt 2026 à Genève

La DRIS ou la TOU : le match comparatif

Pour un couple frontalier à Genève, deux options existent pour ajuster l’impôt à la source. Ce choix dicte votre stratégie financière.

Ce tableau oppose la DRIS (rectification simple) à la TOU (taxation ordinaire), véritable levier fiscal.

| Critère | DRIS | TOU |

|---|---|---|

| Objectif | Corriger une erreur (barème, revenu, charges oubliées) | Être imposé comme un résident (déduction réel) |

| Déductions | Aucune déduction de frais réels | Déduction des frais réels (3ème pilier, etc.) |

| Condition | Aucune | Statut de quasi-résident obligatoire |

| Pour qui ? | Simple mise à jour | Optimisation fiscale active |

La DRIS est une formalité administrative, alors que la TOU est une stratégie fiscale. Le bon choix dépend entièrement de vos charges : c’est là que se joue l’économie d’impôt.

Les charges déductibles avec la TOU : où se cachent les économies ?

L’atout de la TOU est de déduire des frais ignorés par l’impôt à la source. Si vos dépenses réelles excèdent les forfaits standards, cette option devient financièrement incontournable.

- Cotisations au 3ème pilier A

- Rachats de 2ème pilier (LPP)

- Frais de garde d’enfants

- Pensions alimentaires versées

- Intérêts d’emprunts et frais médicaux

Chaque déduction diminue votre revenu imposable. Calculez bien le total avant de lancer votre optimisation fiscale via le 3ème pilier.

Le statut de quasi-résident : la clé de l’optimisation pour les couples

La règle des 90 % : comment la calculer pour votre foyer ?

Pour faire simple, le statut de quasi-résident est votre sésame pour accéder à la TOU. L’administration fiscale vous l’accorde uniquement si la quasi-totalité de vos ressources finit dans les caisses suisses.

Voici la mécanique : au moins 90% des revenus bruts mondiaux du couple doivent être imposables en Suisse. Sortez votre calculatrice et additionnez tout : salaires genevois, revenus du conjoint hors Suisse, loyers perçus, absolument tout compte.

Si vos rentrées d’argent étrangères dépassent 10 % du total, oubliez la TOU. C’est mathématique.

Les pièges qui peuvent vous coûter cher

Attention, ce calcul de seuil est un véritable terrain miné. Une simple erreur d’appréciation peut vous éjecter du dispositif et vous faire perdre de l’argent. La vigilance n’est pas une option ici.

Le piège classique concerne les propriétaires résidant en France. Vous ne le voyez pas venir.

- Le principal danger : La valeur locative de votre bien immobilier en France. L’administration fiscale suisse l’ajoute fictivement à vos revenus mondiaux.

- La conséquence : Ce revenu fictif peut faire chuter votre ratio de revenus suisses sous la barre des 90%, vous rendant inéligible.

Avant de foncer, simulez ce ratio avec précision. La gestion de la fiscalité de vos biens immobiliers à l’étranger est souvent le grain de sable qui grippe la machine de la fiscalité couples frontaliers genevois. Ne le négligez pas.

Procédure 2026 : comment et quand déposer votre demande ?

Une fois votre éligibilité validée, le timing et la rigueur administrative deviennent vos meilleurs alliés pour concrétiser vos économies.

Le 31 mars : une date butoir et des documents à ne pas oublier

Notez impérativement le 31 mars 2027 pour vos revenus 2026. Cette date limite est absolue et aucune prolongation n’est accordée.

La procédure DRIS ou TOU passe par un formulaire unique. Privilégiez la soumission en ligne via les e-démarches ou par courrier. Une seule demande signée par le couple suffit.

- Certificats de salaire suisses de 2026.

- Bulletins de salaire de décembre 2026 du conjoint travaillant hors de Suisse.

- Décomptes d’indemnités (chômage, maladie…).

- Attestations de toutes les charges déductibles (3a, frais de garde, etc.).

- Justificatifs des revenus complémentaires (fonciers, etc.).

Préparez ces documents bien en amont pour éviter le stress de dernière minute. Une organisation rigoureuse est la clé du succès. Pensez à consulter le guide complet du frontalier franco-suisse pour plus de détails.

Et après ? les étapes du traitement de votre dossier

Voici la suite. Si vous demandez la TOU et êtes éligible, l’administration vous envoie une déclaration complète. Vous disposez alors de deux mois pour la retourner remplie.

Sachez que le traitement administratif peut durer plusieurs mois. La patience est donc de rigueur durant cette période d’attente.

Vous recevrez finalement les bordereaux et le décompte final. Soit un solde à payer, soit un remboursement. Pour optimiser la fiscalité couples frontaliers genevois, un bilan patrimonial complet est précieux.

Nos conseillers chez Investissement Suisse sont à votre disposition pour analyser votre situation fiscale et optimiser votre déclaration. Prenez rendez-vous pour un bilan personnalisé.

Entre la rectification administrative (DRIS) et l’optimisation via la TOU, votre décision impacte directement votre pouvoir d’achat. N’attendez pas l’échéance du 31 mars pour agir. Validez votre statut de quasi-résident et ne laissez aucune déduction au hasard. Une anticipation rigoureuse est la seule garantie pour transformer votre imposition en opportunité d’économie.

Ping : Fiscalité frontaliers franco suisses 2026

Ping : Rectification impôt source Genève : récupérez vos surplus -