L’essentiel à retenir : le choix irrévocable entre CMU et LAMal repose sur un arbitrage financier précis. Sélectionner le régime adapté sécurise le budget et l’accès aux soins transfrontaliers. Concrètement, la LAMal à prime fixe devient souvent plus rentable qu’une cotisation CMU de 8 % pour un célibataire gagnant plus de 45 000 euros par an.

Hésiter sur le choix de votre assurance maladie frontalier suisse génère une angoisse légitime, car une décision inadaptée risque de grever votre budget de milliers d’euros chaque année sans retour en arrière possible. Ce comparatif analyse en détail les coûts réels et les garanties de la CMU face à la LAMal pour vous permettre de trancher objectivement pour 2026. Identifiez immédiatement la solution qui maximise votre pouvoir d’achat et votre accès aux soins grâce à nos simulations concrètes et nos critères de sélection éprouvés.

- CMU vs LAMal : les deux régimes sur le gril

- Le match des coûts et des profils : qui paie quoi ?

- Accès aux soins et protection : au-delà de la cotisation

- Passer à l’action en 2026 : votre plan en quelques étapes

CMU vs LAMal : les deux régimes sur le gril

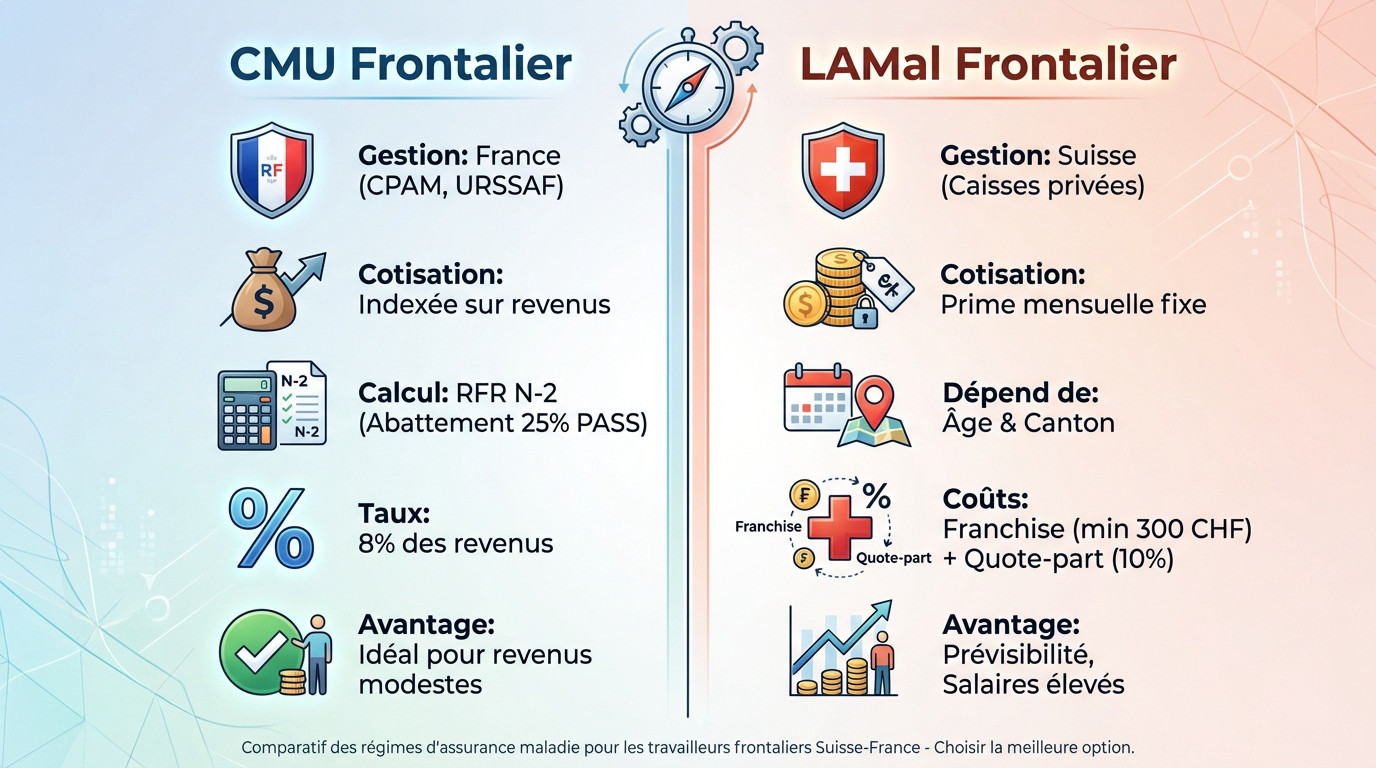

La CMU frontalier : une cotisation indexée sur vos revenus

La CMU frontalier constitue le régime français de protection sociale spécifique. Elle est gérée administrativement par la CPAM, mais c’est bien l’URSSAF qui collecte les fonds via le dispositif PUMa.

Le calcul est sans appel : 8% de votre Revenu Fiscal de Référence N-2, après un abattement de 25% du PASS. Pour Comprendre le CNTFS et éviter une taxation punitive, la déclaration annuelle est impérative.

Ce système proportionnel reste une aubaine pour les salaires plus modestes. Moins vous gagnez, moins vous payez, c’est mathématique et souvent plus juste pour les familles.

La LAMal frontalier : une prime fixe, quel que soit votre salaire

À l’inverse, la LAMal est l’assurance maladie frontalier suisse de référence. Bien que gérée par des caisses privées en concurrence, les prestations de base restent strictement identiques partout.

Ici, vous réglez une prime mensuelle forfaitaire. Le montant ignore vos revenus mais dépend de votre âge et canton. N’oubliez pas la facture finale : une franchise annuelle minimale de 300 CHF et la quote-part de 10%.

C’est la solution reine pour la prévisibilité budgétaire. Les hauts revenus y trouvent leur compte immédiatement grâce à ce coût fixe, totalement décorrélé du salaire réel.

Le match des coûts et des profils : qui paie quoi ?

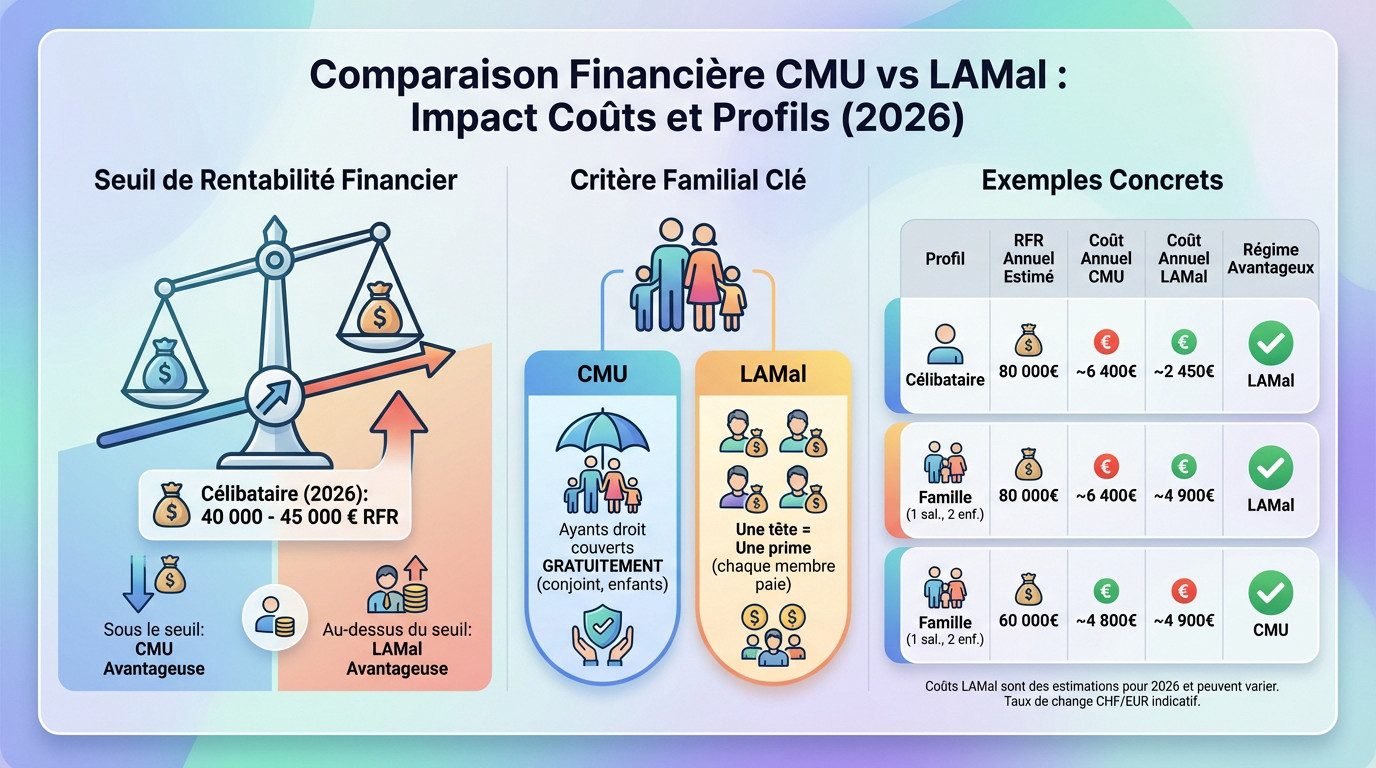

Le seuil de rentabilité : le point de bascule financier

Parlons cash. Le seuil de rentabilité est le revenu où la prime fixe suisse devient moins chère que les 8% de la CMU.

Pour 2026, ce pivot se situe entre 40 000 et 45 000 euros de RFR pour un célibataire. Ce chiffre varie toutefois selon l’âge et le canton.

Au-dessus, la LAMal est souvent gagnante. En dessous, la CMU préserve mieux votre budget.

L’impact de la famille : le critère qui peut tout changer

La famille est décisive. Côté CMU, les ayants droit (conjoint inactif, enfants) sont souvent couverts gratuitement. Une seule cotisation protège tout le foyer.

La Suisse applique une logique inverse : « une tête, une prime ». Chaque membre paie sa cotisation, ce qui peut faire exploser la facture.

Ce tableau prouve que la composition du foyer peut inverser la logique salariale :

| Profil | RFR Annuel Estimé | Coût Annuel CMU (8% du RFR) | Coût Annuel LAMal (Primes cumulées) | Régime le plus avantageux |

|---|---|---|---|---|

| Célibataire | 80 000€ | ~6 400€ | ~2 400 CHF (~2 450€) | LAMal |

| Famille (1 salaire, 2 enfants) | 80 000€ | ~6 400€ | ~4 800 CHF (~4 900€) | LAMal |

| Famille (1 salaire, 2 enfants) | 60 000€ | ~4 800€ | ~4 800 CHF (~4 900€) | CMU |

| Note : Les coûts LAMal sont des estimations pour 2026 et peuvent varier. Le taux de change CHF/EUR est indicatif. | ||||

Accès aux soins et protection : au-delà de la cotisation

Se soigner en France et en Suisse : la flexibilité a un prix

Ne vous focalisez pas uniquement sur la prime en bas de page, regardez l’accès au terrain. Où pourrez-vous concrètement vous faire soigner rapidement et sans contrainte en cas de pépin de santé ?

Voici les réalités d’accès pour chaque régime :

- Avec la CMU : Vos soins courants en France sont remboursés normalement. En revanche, en Suisse, la couverture est strictement limitée aux urgences vitales. Pour des soins programmés, il faut une autorisation S2, souvent complexe à obtenir auprès de la CPAM.

- Avec la LAMal : Vous achetez une liberté totale de mouvement. Vous vous soignez en Suisse avec votre carte d’assurance. En France, le formulaire S1 active vos droits et vous délivre une Carte Vitale pour des remboursements selon les règles françaises habituelles.

Prévoyance et accidents : l’impact sur votre protection globale

Ce choix dépasse la simple maladie, il impacte tout votre socle de sécurité financière. Votre décision sur l’assurance maladie frontalier suisse conditionne directement la qualité de votre protection sociale élargie et votre prévoyance.

Sachez que l’assurance-accidents (LAA) est gérée par l’employeur en Suisse. Avoir la LAMal permet toutefois de simplifier la coordination administrative. C’est un atout majeur pour fluidifier les démarches en cas d’invalidité ou de soins croisés entre accident et maladie.

Une prime santé plus faible libère aussi une capacité d’épargne immédiate. Utilisez ce levier financier pour une optimisation du 3ème pilier afin de sécuriser votre retraite.

Passer à l’action en 2026 : votre plan en quelques étapes

Les 3 mois pour décider : une échéance à ne pas manquer

Vous avez exactement trois mois après votre prise de poste en Suisse pour exercer votre droit d’option. Ce n’est pas une simple formalité administrative, c’est une obligation stricte. Notez bien le caractère quasi-irrévocable de cette décision financière.

Si vous dépassez ce délai, l’affiliation au régime suisse (LAMal) devient automatique. Vous ne pourrez plus faire marche arrière, sauf changement de statut. C’est définitif.

Anticipez cette échéance critique. Ne laissez surtout pas le hasard décider pour vous.

Votre checklist pour un choix éclairé

Pour ne pas vous perdre dans les calculs, suivez une méthode simple. Voici les étapes exactes à valider.

Pour bien choisir votre assurance maladie frontalier suisse, suivez cette logique implacable :

- Estimez votre RFR N-2 : C’est la base de calcul fiscale pour la CMU.

- Demandez des devis LAMal : Utilisez un comparateur officiel comme Priminfo pour obtenir des offres précises.

- Comparez les coûts annuels : Mettez en balance le coût CMU (RFR x 8%) contre la LAMal (Prime mensuelle x 12).

- Évaluez vos besoins réels : Avez-vous des soins prévus en Suisse ou une évolution familiale ?

Ce choix structure votre budget pour des années. Si vous avez le moindre doute, un accompagnement peut sécuriser votre décision. Pour une analyse complet sur le statut de frontalier, prenez rendez-vous avec un de nos conseillers.

Le match CMU contre LAMal ne désigne pas de vainqueur universel, mais une solution sur-mesure. Ce choix stratégique impacte durablement votre budget et votre accès aux soins. Faites vos calculs dès maintenant et n’attendez pas l’échéance pour exercer votre droit d’option : une décision éclairée est la clé.

Ping : Frontalier suisse 2026 : fiscalité et prévoyance optimisées -

Ping : Guide frontalier suisse 2026 | Optimiser votre budget