L’essentiel à retenir : Le pilier 3a s’impose comme l’outil de référence pour réduire immédiatement ses impôts tout en constituant un capital retraite, à l’inverse du 3b axé sur la liberté. Maximiser ses versements offre une déduction fiscale directe et, dès 2026, le rachat rétroactif des cotisations manquées permettra de rattraper jusqu’à dix années d’arriérés pour une optimisation patrimoniale ultime.

Vous redoutez chaque année le montant final de votre déclaration d’impôts alors que vous pourriez légalement en récupérer une part significative pour financer votre propre avenir ? Maîtriser l’optimisation fiscale 3ème pilier suisse devient alors le véritable couteau-suisse pour transformer ces sommes autrement perdues en un puissant capital retraite tout en sécurisant financièrement vos proches. Nous vous dévoilons ici les mécanismes exacts, des différences fondamentales entre 3a et 3b aux nouvelles opportunités de rachats rétroactifs, pour booster concrètement votre patrimoine dès aujourd’hui.

- Pilier 3a vs 3b : le match de la prévoyance suisse

- Le pilier 3a : comment maximiser vos déductions fiscales chaque année

- Stratégies avancées pour une optimisation fiscale sur le long terme

- Le casse-tête du frontalier : comment encore profiter du 3a ?

- Banque ou assurance : le choix du support pour votre 3ème pilier

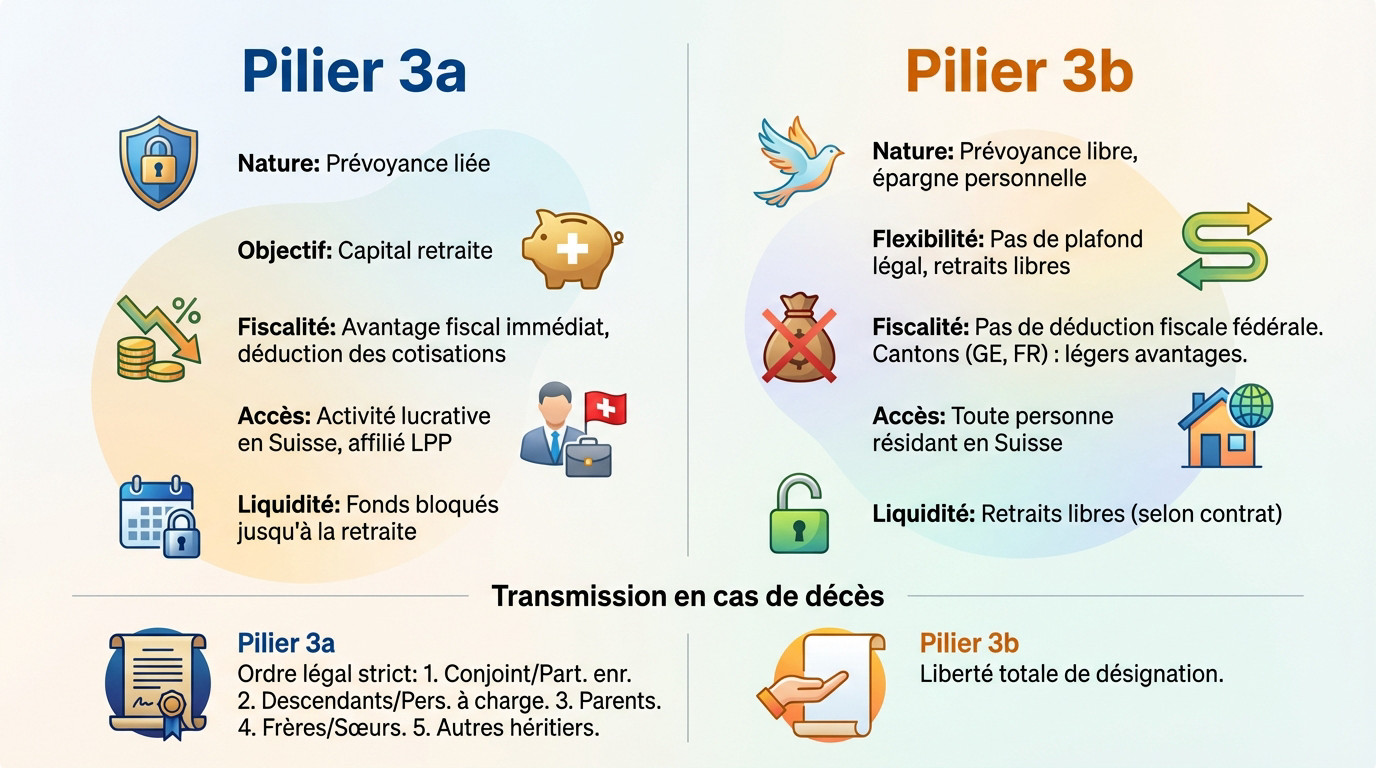

Pilier 3a vs 3b : le match de la prévoyance suisse

Le pilier 3a : l’atout fiscal pour votre retraite

Le pilier 3a incarne la prévoyance liée. Son objectif est clair : constituer un capital retraite tout en s’offrant un avantage fiscal immédiat. Concrètement, la déduction des cotisations du revenu imposable allège drastiquement votre facture fiscale annuelle.

Attention, l’argent est bloqué jusqu’à la retraite, sauf exceptions rares comme l’achat immobilier. Pour jouer, il faut exercer une activité lucrative en Suisse et être affilié à une caisse de pension (LPP).

C’est l’outil d’optimisation fiscale par excellence. La Confédération l’encourage vivement pour que vous ne perdiez pas d’argent bêtement face au fisc.

Le pilier 3b : la liberté avant tout

Passons au pilier 3b, la prévoyance libre. Ici, la flexibilité règne en maître : aucun plafond légal de versement ne vous bride. Les retraits sont libres selon votre contrat. C’est de l’épargne purement personnelle.

Le revers de la médaille ? Pas de déduction fiscale au niveau fédéral sur vos versements. Notez toutefois que certains cantons, comme Genève ou Fribourg, accordent parfois de maigres avantages, mais ce n’est pas forcément systématique.

Ce dispositif reste accessible à toute personne résidant en Suisse, même sans activité lucrative. Voyez-le comme un complément utile, pas comme un levier fiscal primaire.

Qui hérite en cas de coup dur ? une différence de taille

La transmission en cas de décès marque une divergence majeure. Avec le 3a, la loi vous impose un ordre de bénéficiaires strict et impossible à contourner, protégeant d’abord la famille proche.

- 1. Le conjoint ou partenaire enregistré survivant.

- 2. Les descendants directs (ou personnes à charge).

- 3. Les parents.

- 4. Les frères et sœurs.

- 5. Les autres héritiers.

Alors que le 3a est rigide, le 3b offre une liberté totale pour désigner qui vous voulez.

Le pilier 3a : comment maximiser vos déductions fiscales chaque année

Maintenant que les bases sont posées, concentrons-nous sur le cœur du sujet : comment utiliser concrètement le pilier 3a pour alléger votre feuille d’impôts.

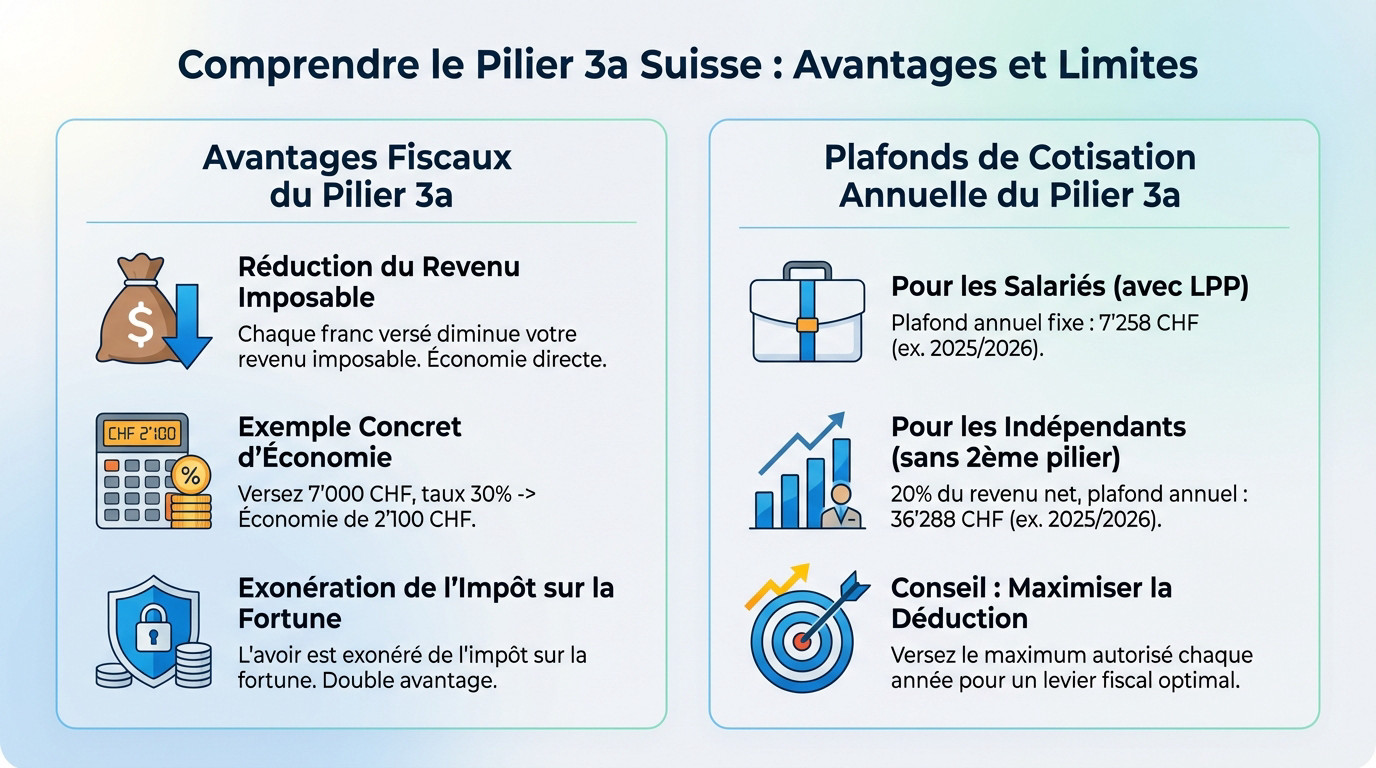

Le principe de la déduction : un cadeau fiscal à ne pas manquer

C’est le b.a.-ba de l’optimisation fiscale du 3ème pilier suisse : chaque franc versé sur un compte 3a vient réduire votre revenu imposable. L’État ne taxe pas cette somme, ce qui allège directement la facture finale proportionnellement à votre tranche d’imposition marginale.

Voyons les chiffres : si vous versez 7’000 CHF et que votre taux marginal est de 30%, vous économisez 2’100 CHF d’impôts cette année-là. C’est de l’argent qui reste dans votre poche plutôt que de partir au fisc.

Cerise sur le gâteau, ce capital est totalement exonéré de l’impôt sur la fortune pendant toute la durée de l’épargne. Vous gagnez donc sur les deux tableaux, année après année, sans effort supplémentaire.

Salarié ou indépendant : à chaque statut son plafond

Pour les salariés affiliés à une LPP, le système impose un plafond fixe, la fameuse « petite cotisation ». En 2025 et 2026, vous pouvez déduire jusqu’à 7’258 CHF. C’est le seuil exact à viser pour optimiser votre déclaration.

Les indépendants non affiliés à un 2ème pilier ont droit à la « grande cotisation ». Le fisc autorise ici jusqu’à 20 % du revenu net, plafonné à 36’288 CHF pour 2025/2026. Une marge de manœuvre bien plus large pour votre prévoyance.

Mon conseil d’expert ? Tâchez de verser le maximum autorisé chaque année pour profiter pleinement de l’effet de levier fiscal.

Stratégies avancées pour une optimisation fiscale sur le long terme

Verser le maximum chaque année est une bonne base. Mais les vrais connaisseurs vont plus loin pour optimiser non seulement les versements, mais aussi les retraits.

La nouveauté 2026 : les rachats rétroactifs pour combler les lacunes

Dès 2026, une petite révolution fiscale débarque : vous pourrez enfin combler les lacunes de cotisation des dix dernières années. Si vous n’avez pas maximisé votre 3a par le passé, c’est le moment de rattraper ce retard accumulé.

Ce rachat rétroactif est déductible de votre revenu imposable, exactement comme un versement classique. C’est un levier puissant pour réduire drastiquement votre facture fiscale sur une année précise.

Une aubaine pour ceux ayant commencé tardivement ou traversé des années maigres. Ne laissez pas passer cette chance de booster votre épargne retraite.

L’art de l’échelonnement : ouvrir plusieurs comptes 3a pour moins d’impôts au retrait

Attention à la douche froide à la sortie. Le capital retiré subit un impôt à taux réduit mais progressif. Plus le montant retiré en une seule fois est gros, plus le pourcentage prélevé par le fisc grimpe.

La parade ? L’échelonnement des retraits. En ouvrant plusieurs comptes 3a (idéalement entre 3 et 5), vous pouvez liquider vos avoirs sur des années fiscales distinctes. C’est une mécanique simple qui casse la progressivité de l’impôt et protège votre capital.

L’objectif est limpide : rester dans les tranches d’imposition les plus basses à chaque retrait et réduire l’impôt total payé.

Quand peut-on toucher son capital avant l’heure ?

Le 3a est un coffre-fort verrouillé jusqu’à la retraite, c’est le principe. Pourtant, la loi prévoit des clés spécifiques pour effectuer un retrait anticipé si la situation l’exige vraiment.

Voici les sésames officiels pour débloquer vos fonds :

- Acquisition d’un logement en propriété pour vos propres besoins (EPL).

- Démarrage d’une activité indépendante à votre compte.

- Départ définitif de la Suisse.

- Rachat d’années de cotisation dans le 2ème pilier (LPP), utile pour l’optimisation fiscale 3ème pilier suisse.

- Perception d’une rente entière d’invalidité de l’AI.

Le casse-tête du frontalier : comment encore profiter du 3a ?

Tout ce que nous venons de voir s’applique principalement aux résidents. Pour les frontaliers, la situation s’est sérieusement compliquée.

La fin d’une époque pour la plupart des frontaliers

Depuis 2021, la règle du jeu a changé brutalement. Si vous êtes parmi les frontaliers imposés à la source, la déduction fiscale du 3a via une simple rectification n’est plus possible. Ce mécanisme automatique a été supprimé.

Soyons clairs : l’avantage fiscal majeur du pilier 3a s’est volatilisé pour vous. Continuer à verser de l’argent bloqué sans pouvoir le déduire de vos impôts n’a financièrement aucun sens.

C’est une situation complexe détaillée dans le guide complet du frontalier franco-suisse, car les pièges sont nombreux.

Le statut de quasi-résident : la seule porte d’entrée

Il existe toutefois une unique exception : obtenir le statut de quasi-résident. Pour cela, vous devez impérativement demander une Taxation Ordinaire Ultérieure (TOU), ce qui vous permet d’être taxé comme un résident suisse.

La barrière à l’entrée est haute : au moins 90 % des revenus mondiaux du foyer doivent être imposables en Suisse. Cela exclut de facto beaucoup de monde, surtout si votre conjoint travaille en France ou touche des revenus étrangers.

Cette demande via le formulaire DRIS/TOU doit être renouvelée chaque année avant le 31 mars. C’est une démarche active contraignante.

Banque ou assurance : le choix du support pour votre 3ème pilier

Une fois décidé, une question subsiste : faut-il ouvrir son 3a auprès d’une banque ou d’une assurance ? La réponse est loin d’être neutre. Ce choix crucial détermine si votre optimisation fiscale 3ème pilier suisse deviendra un puissant levier de richesse ou une cage dorée dont il est coûteux de s’extraire.

Les critères pour faire le bon choix

Avant de signer, votre décision doit reposer sur votre profil. Voici les critères clés pour ne pas se tromper :

- Flexibilité : Pouvez-vous stopper les versements sans pénalité ?

- Rendement : Visez-vous la sécurité d’un taux garanti ou la performance des marchés ?

- Couverture : Avez-vous besoin d’une protection décès ou invalidité ?

Le match en un tableau : avantages et inconvénients

Pour trancher, voici le comparatif direct des avantages et inconvénients de chaque solution.

| Caractéristique | Pilier 3a Bancaire | Pilier 3a Assurance |

|---|---|---|

| Flexibilité | Haute | Faible |

| Rendement | Élevé (variable) | Limité (garanti) |

| Couverture | Aucune | Intégrée |

| Frais | Bas (ETF) | Souvent élevés |

| Transparence | Haute | Souvent complexe |

| Cible | Investisseur autonome | Profil sécuritaire |

Notre avis tranché pour vous aider à décider

Soyons directs. Le 3a bancaire, surtout via des fonds indiciels (ETF), est souvent supérieur pour qui cherche à maximiser son capital sur le long terme. La flexibilité y est totale.

Le 3a assurance conserve son intérêt pour la couverture des risques (décès, invalidité). Mais attention aux frais qui peuvent grignoter le rendement.

Le mieux est souvent de combiner les deux. Pour définir la meilleure stratégie fiscale et de retraite pour 2025, un bilan patrimonial complet avec nos conseillers « Investissement suisse » est souvent la meilleure étape.

En résumé, le 3ème pilier s’impose comme le couteau-suisse indispensable de votre patrimoine. Qu’il s’agisse de réduire vos impôts via le 3a ou de préserver votre liberté avec le 3b, l’anticipation reste la clé. Ne laissez pas dormir votre potentiel fiscal : agissez dès maintenant pour sécuriser votre avenir et optimiser vos revenus.

Ping : Assurance maladie frontalier suisse | Comparatif 2026

Ping : Fiscalité couples frontaliers genevois : optimiser en 2026 -

Ping : Retrait 3ème pilier - Fiscalité et conditions | Guide

Ping : Rectification impôt source Genève (DRIS) 2026

Ping : Statut quasi-résident suisse | Le guide expert 2026

Ping : 3ème pilier frontalier | Guide, impôts & avis 2026