L’essentiel à retenir : Liechtenstein Life brise les codes de la prévoyance traditionnelle avec une gestion entièrement digitale et modulable. Cette solution offre l’opportunité unique de dynamiser son capital retraite via plus de 200 fonds performants, loin des rendements bancaires limités. Accessible dès 100 CHF par mois, elle s’ouvre même aux profils complexes comme les frontaliers ou citoyens américains.

Votre prévoyance actuelle stagne-t-elle dans des solutions bancaires rigides où les frais cachés et l’inflation grignotent silencieusement votre capital retraite ? Le liechtenstein life 3ème pilier apporte une réponse moderne à cette frustration en combinant une gestion 100 % digitale à un univers de plus de 200 fonds performants pour reprendre le contrôle de votre avenir financier. Découvrez à travers ce guide comment construire un portefeuille sur-mesure adapté à votre profil et maximiser vos avantages fiscaux, notamment grâce aux mécanismes exclusifs de rachats rétroactifs qu’introduira la réforme de 2026.

- Liechtenstein Life : une réponse moderne aux limites de la prévoyance classique

- Construire votre portefeuille sur-mesure : flexibilité et performance

- Une gestion 100 % digitale et un accès simplifié

- Optimisation fiscale et nouveautés de la réforme 2026

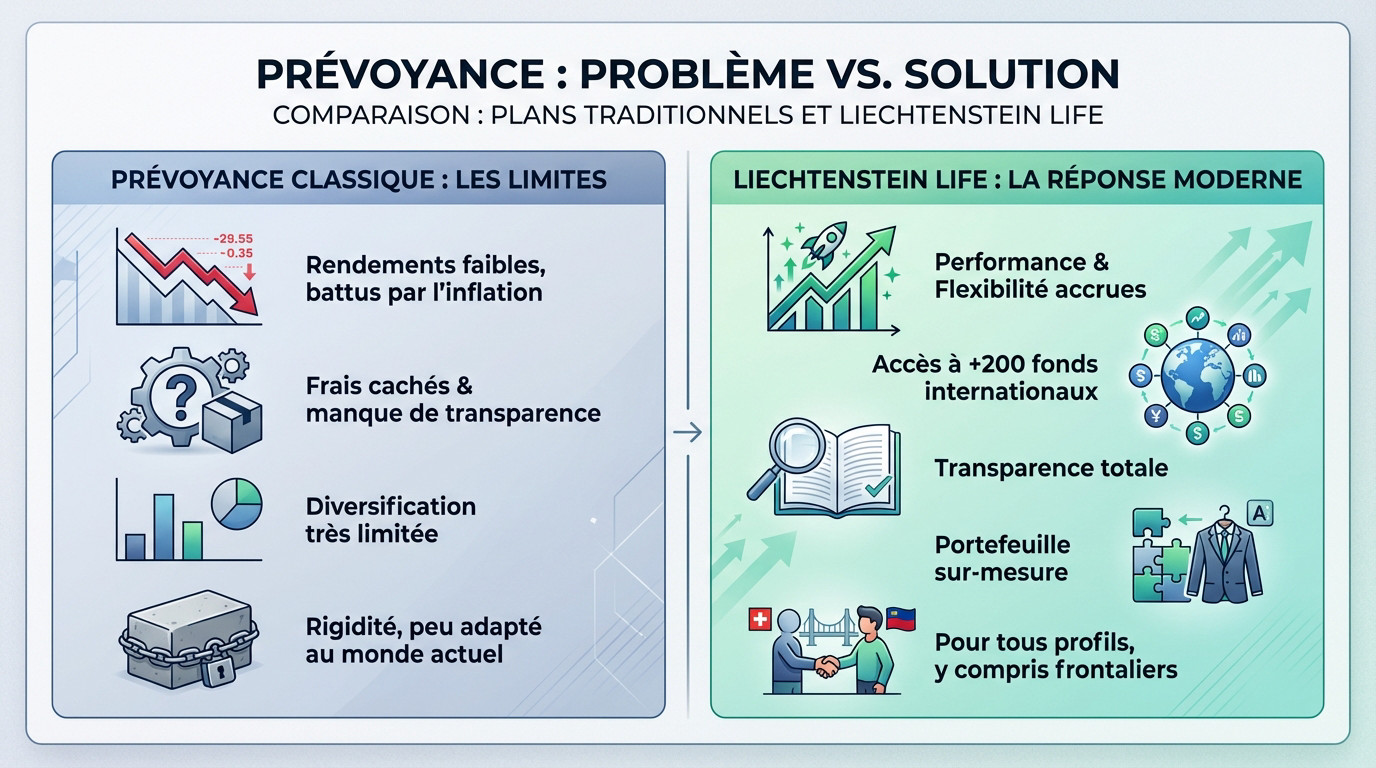

Liechtenstein Life : une réponse moderne aux limites de la prévoyance classique

Soyons clairs : le compte épargne 3a bancaire classique est à bout de souffle. Vous y placez votre argent consciencieusement, mais avec des taux d’intérêt anémiques souvent inférieurs à 0,60 %, l’inflation grignote silencieusement votre pouvoir d’achat chaque année.

Ce vieux modèle ne suffit plus dans le contexte économique actuel. Pour ne pas perdre d’argent sur le long terme, il faut impérativement viser la performance et exiger une flexibilité que les banques traditionnelles peinent à offrir.

Voici ce qui cloche avec la majorité des offres actuelles :

- Une diversification quasi inexistante, vous bloquant souvent sur des produits « maison ».

- Un manque de transparence sur les frais qui réduit votre rentabilité nette.

- Des rendements faibles qui se font systématiquement battre par l’inflation sur la durée.

La proposition de valeur : des fonds d’investissement au service de votre retraite

Liechtenstein Life prend le contre-pied de cette rigidité. Ici, vous n’êtes pas spectateur : vous accédez à un univers de plus de 200 fonds d’investissement internationaux. L’idée est de reprendre le contrôle total de votre capital prévoyance.

Cette approche permet de construire un portefeuille vraiment sur-mesure. C’est une stratégie particulièrement pertinente pour tous les profils, y compris les travailleurs frontaliers qui ont besoin de solutions adaptables à leur statut spécifique.

Pour mesurer l’écart de performance potentiel, nous vous invitons à comparer les offres de 3ème pilier disponibles sur le marché.

Construire votre portefeuille sur-mesure : flexibilité et performance

Les contrats rigides appartiennent au passé. Voyons concrètement comment le 3ème pilier Liechtenstein Life vous donne les clés pour construire une stratégie sur-mesure.

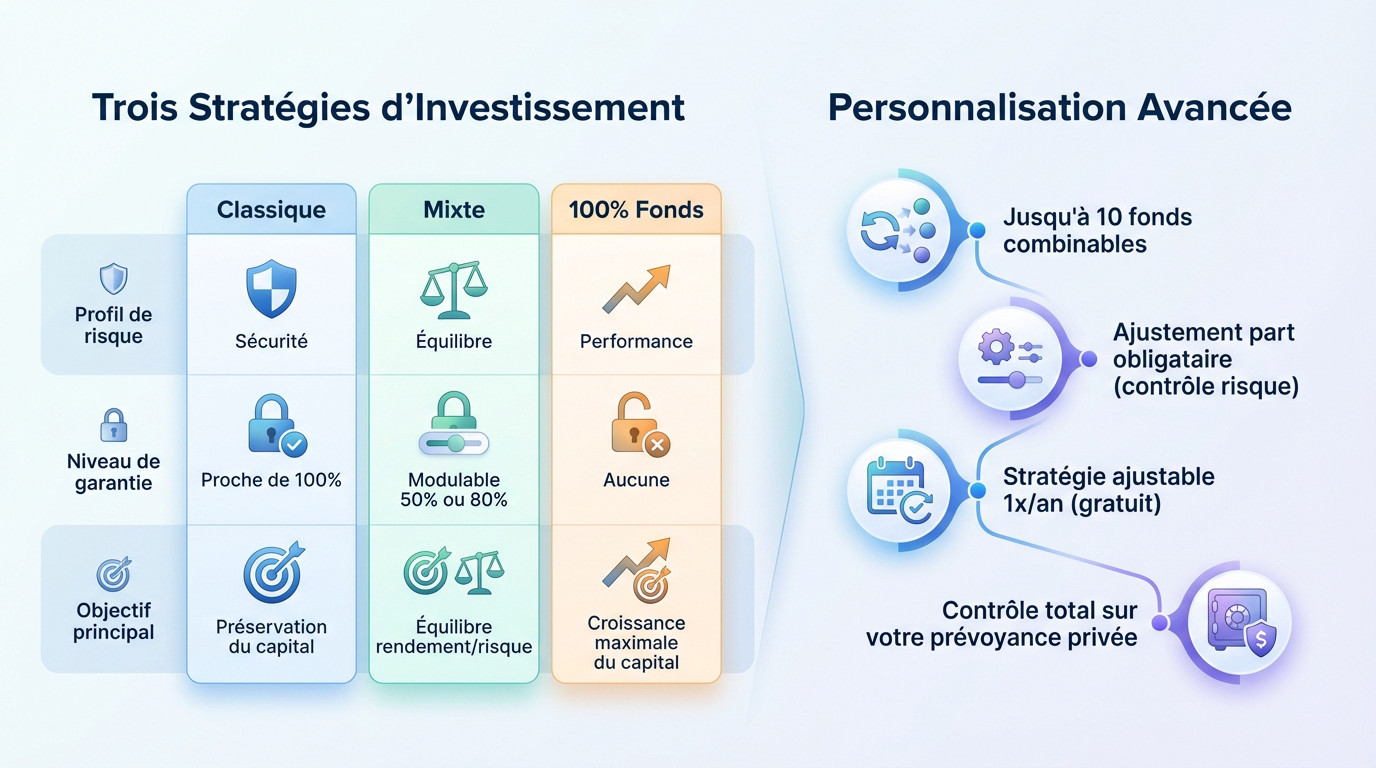

Trois stratégies pour trois profils d’investisseurs

Ici, pas de solution unique imposée à tout le monde. Vous choisissez parmi trois approches distinctes selon votre appétit pour le risque. C’est vous qui décidez du rythme.

| Solution d’investissement | Profil de risque | Niveau de garantie | Objectif principal |

|---|---|---|---|

| Classique | Sécurité | Proche de 100% | Préservation du capital |

| Mixte | Équilibre | Modulable 50% ou 80% | Équilibre rendement/risque |

| 100% Fonds | Performance | Aucune | Croissance maximale du capital |

Une personnalisation poussée de votre allocation

La personnalisation ne s’arrête pas là. Vous avez la liberté de combiner jusqu’à 10 fonds différents au sein de votre portefeuille. Vous ajustez simplement la part obligataire pour maîtriser le risque.

Votre stratégie d’investissement peut être modifiée gratuitement une fois par an. Cette souplesse est un atout majeur pour s’adapter aux conditions de marché.

Cette granularité vous offre un contrôle total. Vous devenez le véritable pilote de votre prévoyance privée.

Une gestion 100 % digitale et un accès simplifié

Avoir un portefeuille sur-mesure est une excellente chose, mais pouvoir le piloter sans complexité administrative, c’est encore mieux. C’est précisément là que la dimension numérique change la donne pour l’épargnant moderne.

L’application Prosperity : votre prévoyance dans votre poche

Oubliez la paperasse poussiéreuse des assureurs d’antan. Avec l’application Prosperity, votre smartphone devient le véritable centre de contrôle de votre investissement. Tout le processus est 100% digital, depuis la souscription initiale jusqu’au suivi précis des performances de votre Liechtenstein Life 3ème pilier.

Vous gardez un œil permanent sur votre argent. L’interface permet un suivi du portefeuille en temps réel, affiche des prévisions de croissance claires et centralise vos documents fiscaux et contractuels.

Besoin de changer de cap en cours de route ? Vous avez une autonomie totale pour effectuer des versements supplémentaires ou ajuster votre stratégie d’investissement directement dans l’app, sans attendre de validation.

Pour qui ? Une solution ouverte et accessible

On pourrait croire que ce niveau de service est réservé à une élite financière, mais ce n’est pas forcément le cas. La souscription est simple et se fait entièrement en ligne.

Cette flexibilité administrative permet d’accueillir une grande variété de profils, là où d’autres établissements ferment souvent la porte :

- Les résidents suisses classiques ;

- Les travailleurs frontaliers (permis G) ;

- Les détenteurs de permis C, B, Ci ou L ;

- Les citoyens américains (US Persons), souvent exclus ailleurs.

Le ticket d’entrée reste volontairement bas pour ne bloquer personne. Le versement minimum pour le 3a est fixé à 1 200 CHF par an (ou 100 CHF par mois), rendant la solution accessible.

Optimisation fiscale et nouveautés de la réforme 2026

Prosperity 3a vs Prosperity Plus (3b) : quel impact sur vos impôts ?

Le Prosperity 3a agit comme un levier fiscal puissant pour votre stratégie liechtenstein life 3ème pilier. Ce pilier lié autorise une déduction directe de votre revenu imposable, ce qui allège considérablement la facture. Pour les salariés, ce plafond atteint désormais 7 258 CHF.

À l’opposé, le Prosperity Plus (3b) mise tout sur la disponibilité. C’est une solution de pilier libre qui vous laisse une liberté totale d’accès au capital quand vous le souhaitez. En revanche, vous ne bénéficiez pas des mêmes avantages fiscaux à l’entrée.

Sachez toutefois que le capital du 3a reste accessible avant la retraite dans des cas précis :

- Financement du logement principal (pour utiliser son 3ème pilier pour amortir une hypothèque).

- Départ définitif de Suisse.

- Création d’une entreprise indépendante.

- Rachat d’années de cotisation LPP.

La réforme 2026 : l’opportunité des rachats rétroactifs

La donne change radicalement avec la réforme fiscale 2026. Vous avez désormais la possibilité de combler les lacunes de cotisation accumulées sur les dix années précédentes via des rachats rétroactifs. C’est une seconde chance inespérée pour optimiser votre épargne.

La règle est simple mais stricte : versez d’abord le plafond complet de l’année en cours (7 258 CHF). Ensuite seulement, vous pouvez effectuer un rachat pour les années manquantes pour les années manquantes, toujours dans la limite du plafond annuel autorisé.

Ces versements de rattrapage sont entièrement déductibles du revenu imposable, ce qui maximise votre économie d’impôt immédiate. Notez que cette option expire cinq ans après l’âge légal de la retraite. C’est le moment de définir une stratégie de 3ème pilier efficace avec un conseiller.

Liechtenstein Life bouscule la prévoyance traditionnelle en alliant performance financière et liberté de gestion. Grâce à une approche 100 % digitale et sur-mesure, vous reprennez le contrôle total de votre épargne retraite. C’est le moment idéal pour optimiser votre fiscalité tout en construisant un capital qui vous ressemble vraiment.

Ping : Compte Swissquote | Guide des tarifs et spreads 2026