L’essentiel à retenir : les frais d’entrée prohibitifs pouvant atteindre 4,5 % et la lourdeur administrative des contrats Allianz pèsent lourdement sur la rentabilité nette de l’épargne. Ces coûts structurels importants, couplés à l’absence d’ETF à bas coût, réduisent l’intérêt de ces placements face aux alternatives modernes, imposant une vigilance accrue sur les conditions réelles de performance et de disponibilité des fonds.

Entre des frais d’entrée pouvant atteindre 4,5 % et une gestion administrative souvent critiquée, vous demandez-vous si confier votre épargne au géant allemand est réellement une opération rentable ? Cette analyse assurance vie allianz décortique objectivement les contrats phares comme Vie Fidélité, mettant en lumière le décalage entre les bonus de rendement affichés et la réalité des coûts supportés par les épargnants. Vous découvrirez ici les dessous techniques de ces offres, du ticket d’entrée sélectif aux délais de rachat frustrants, pour déterminer si vous devez souscrire ou privilégier des alternatives plus agiles pour votre patrimoine.

- Les frais, le nerf de la guerre chez Allianz

- Le fonds euros : entre rendements affichés et conditions réelles

- L’expérience client : quand la gestion administrative vire au cauchemar

- Sous le capot des contrats Allianz : analyse détaillée

- Les supports d’investissement : un choix plus limité qu’il n’y paraît

- Votre stratégie face à Allianz : conseils pratiques et alternatives

Les frais, le nerf de la guerre chez Allianz

Des frais d’entrée qui amputent votre capital

Quand on se penche sur une analyse assurance vie allianz, le premier choc est souvent frontal. Sur un contrat phare comme Allianz Vie Fidélité, les frais sur versement grimpent jusqu’à 4,5 %, ce qui est énorme. Imaginez déposer 10 000 € et voir 450 € s’évaporer instantanément avant même d’investir.

Ces sommes sont prélevées avant que le premier euro ne commence à travailler pour vous. Vous partez avec un handicap de performance sévère qu’il faudra plusieurs années pour simplement effacer. C’est mathématique, vous commencez la course avec un boulet au pied.

À l’ère des contrats en ligne sans frais d’entrée, est-ce encore acceptable ? Poser la question, c’est y répondre.

Les frais de gestion annuels, une érosion lente mais certaine

Ensuite, la machine à cash tourne chaque année sans exception. On parle de jusqu’à 1,9 % sur les fonds euros et souvent entre 0,9 % à 1,4 % sur les unités de compte (UC). C’est une tarification qui se situe dans la fourchette haute du marché.

C’est comme une fuite d’eau invisible qui goutte en permanence dans votre portefeuille. Même si les marchés montent, cette ponction mécanique réduit votre performance réelle année après année. Sur dix ou quinze ans, le manque à gagner devient colossal.

Le pire reste l’effet « mille-feuille » sur les supports en UC. Ces frais de gestion s’ajoutent aux frais internes des fonds eux-mêmes, ce qui alourdit considérablement la note finale pour l’épargnant. Au final, c’est votre rendement net qui en pâtit lourdement.

La douloureuse des arbitrages et autres coûts cachés

Bouger votre argent a aussi un prix, souvent bien trop salé. Les frais d’arbitrage peuvent atteindre 2,50 %, ce qui est franchement dissuasif.

Un arbitrage consiste simplement à modifier la répartition de vos investissements. Avec une telle tarification, vous hésiterez à réagir aux mouvements de marché, ce qui fige votre stratégie inutilement et vous prive de réactivité.

Voici un récapitulatif pour visualiser l’impact sur votre portefeuille. Ces chiffres doivent vous faire réfléchir avant de signer quoi que ce soit. Pour une optimisation fiscale ou un bilan patrimonial complet, il vaut parfois mieux consulter nos conseillers « Investissement suisse ». Regardez bien les lignes ci-dessous, elles résument l’addition.

| Type de frais | Pourcentage appliqué | Commentaire |

|---|---|---|

| Frais sur versement (ou d’entrée) | Jusqu’à 4,5 % | Prélevés sur chaque somme versée. |

| Frais de gestion (Fonds euros) | Jusqu’à 1,9 % par an | Impacte directement le rendement du capital garanti. |

| Frais de gestion (Unités de Compte) | Environ 1,4 % par an | S’ajoutent aux frais propres des fonds. |

| Frais d’arbitrage | Jusqu’à 2,50 % par opération | Coût pour modifier la répartition de son épargne. |

| Versement initial minimum | 30 000 € | Un ticket d’entrée très sélectif. |

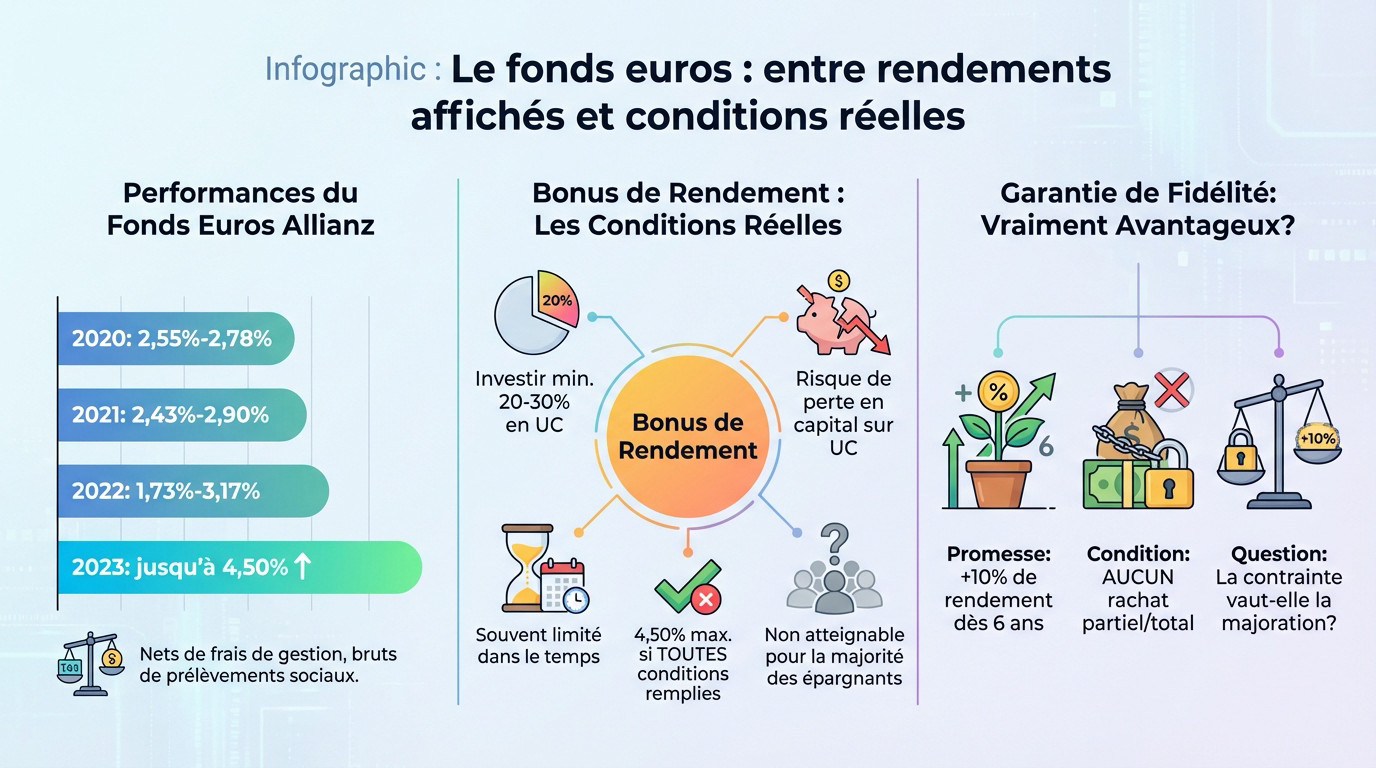

Le fonds euros : entre rendements affichés et conditions réelles

Des performances passées en dents de scie

Dans cette analyse assurance vie allianz, regardons le fonds « Actif général Allianz ». Il servait entre 2,55 % et 2,78 % en 2020. La fourchette a varié en 2021 et 2022, avant de grimper jusqu’à 4,50 % en 2023.

Cette évolution n’est pas linéaire. La baisse observée jusqu’en 2022 a finalement laissé place à une inversion de tendance, directement liée à la récente hausse des taux directeurs.

Notez bien que ces taux sont nets de frais de gestion mais bruts de prélèvements sociaux. C’est un détail technique qui change tout pour votre poche.

Le miroir aux alouettes des bonus de rendement

Allianz utilise un système de bonus pour gonfler le rendement du fonds euros. C’est une carotte marketing très efficace pour attirer le chaland. Mais attention aux conditions cachées derrière l’offre.

Pour toucher ce taux boosté, il faut montrer patte blanche et accepter des contraintes précises. Voici les conditions pour obtenir un bonus :

- Investir une part minimale de son versement en Unités de Compte (UC), souvent au moins 20 % ou 30 %.

- Accepter en contrepartie un risque de perte en capital sur cette partie du contrat.

- Les bonus (+0,5%, +0,8%) sont souvent limités dans le temps ou sur des versements spécifiques (ex: avant avril 2025).

- Le rendement maximum affiché (ex: 4,50%) n’est atteignable que si toutes les conditions de bonus sont remplies, ce qui n’est pas le cas pour la majorité des épargnants.

La « garantie de fidélité » : un avantage vraiment avantageux ?

Certains contrats proposent une « garantie de fidélité » assez spécifique. Allianz promet une majoration du rendement, par exemple +10 %, après la 6ème année. C’est une récompense pour la durée de détention.

La condition est stricte : ne faire aucun rachat partiel ou total durant cette période. Vous perdez toute la flexibilité de votre épargne pour valider ce gain potentiel.

Est-ce que bloquer son argent vaut vraiment cette majoration ? D’autres options plus souples existent sur le marché sans cette contrainte de blocage.

L’expérience client : quand la gestion administrative vire au cauchemar

Dans toute analyse assurance vie Allianz, la gestion des sorties est un point critique. Si la loi impose un plafond strict de deux mois pour les versements, la réalité est souvent brutale : les retours clients signalent des semaines, voire 6 à 9 mois d’attente.

Pour l’épargnant nécessitant ses liquidités pour un projet immobilier ou un imprévu urgent, ce blocage est inacceptable. Vous perdez littéralement la maîtrise de votre capital au moment précis où vous en avez le plus besoin, générant un stress inutile.

Une telle défaillance opérationnelle tranche sévèrement avec l’image de solidité financière et de sérieux revendiquée par ce géant de l’assurance.

Des délais de rachat qui testent votre patience

Joindre un interlocuteur compétent relève parfois du défi. Les assurés décrivent régulièrement des temps d’attente téléphoniques dissuasifs et des emails qui restent lettre morte, laissant vos demandes urgentes sans la moindre réponse concrète.

Plus frustrant encore, la cacophonie interne : votre conseiller en agence vous dit blanc, le service client central vous dit noir. Cette désorganisation structurelle crée une confusion totale et mine la confiance de l’assuré.

Les plaintes les plus fréquentes des assurés :

- Injoignabilité du service client (téléphone saturé, emails ignorés).

- Délais excessifs pour valider les opérations (rachats, résiliations).

- Manque flagrant de suivi et de proactivité des conseillers.

- Erreurs administratives et demandes simples non prises en compte.

Des démarches complexes et un manque de suivi

La rigidité des procédures est anachronique. Sachez que des opérations simples, qui devraient se régler par email, exigent souvent l’envoi archaïque de courriers recommandés avec accusé de réception. Une lourdeur administrative qui décourage et ralentit inutilement chaque démarche de gestion courante.

Beaucoup ressentent un véritable sentiment d’abandon. Entre les conseillers qui changent sans préavis, les absents et ceux qui semblent incompétents face à des situations un peu techniques, le suivi personnalisé est souvent inexistant.

Cette gestion administrative défaillante constitue un risque opérationnel réel pour l’épargnant, tout aussi dangereux qu’une mauvaise performance financière.

Sous le capot des contrats Allianz : analyse détaillée

Maintenant que les frais et le service ont été passés au crible, regardons de plus près la mécanique interne des contrats, en particulier le navire amiral : Allianz Vie Fidélité.

Un ticket d’entrée qui sélectionne son public

Soyons directs : cette analyse assurance vie allianz révèle un seuil d’accès élitiste. Avec un versement initial exigé de 30 000 euros pour Allianz Vie Fidélité, l’assureur ne s’adresse pas au petit épargnant, mais vise clairement une clientèle patrimoniale aisée.

C’est un fossé immense comparé aux acteurs en ligne ou aux banques traditionnelles. Ailleurs, quelques centaines d’euros suffisent souvent pour ouvrir le bal et commencer à capitaliser à votre rythme.

La composition de l’actif : où va vraiment votre argent ?

Savez-vous ce qui soutient votre garantie ? Regarder la structure du fonds euros est indispensable. La répartition entre obligations, actions et immobilier dicte non seulement la sécurité de votre épargne, mais surtout sa capacité future à générer du rendement.

Allianz joue la carte de la prudence extrême. Le portefeuille est massivement investi en obligations (76,60 %), avec une forte exposition aux obligations d’États et d’entreprises. La qualité est là : une grande partie des titres affiche des notations solides, majoritairement AA ou A.

Cette ceinture de sécurité rassure, certes. Mais ce n’est pas forcément le moteur idéal pour aller chercher de la performance explosive face à l’inflation.

Les options de gestion : êtes-vous vraiment aux commandes ?

Vous avez le choix entre la Gestion Profilée ou l’option Access Plus (Gestion Déléguée). En gros, vous confiez les clés du camion à l’assureur pour qu’il pilote l’allocation selon des grilles préétablies et des profils de risque définis.

Attention au mirage du sur-mesure. Sur ces contrats grand public, il n’y a pas de véritable gestion sous mandat personnalisée. Vous entrez dans des cases standardisées, souvent moins agiles qu’on ne le croit pour réagir aux soubresauts des marchés financiers.

La gestion libre reste une option, mais avec des frais d’arbitrage prohibitifs à 2,50 %, chaque mouvement vous coûte un bras.

Les supports d’investissement : un choix plus limité qu’il n’y paraît

Un contrat multisupport n’a de valeur que par la qualité et la diversité des supports qu’il propose. Voyons ce que l’offre Allianz a réellement dans le ventre.

Une gamme d’unités de compte (uc) à la loupe

Sur le papier, Allianz joue la carte de la diversité pour séduire l’épargnant. Vous avez accès aux grandes classes d’actifs incontournables : des fonds actions dynamiques, des obligations pour temporiser, de l’immobilier via des SCPI, et même du capital-investissement.

Mais attention au revers de la médaille. La sélection reste très marquée par les produits « maison » gérés par Allianz Global Investors. Ce biais limite votre liberté et vous prive souvent des meilleurs fonds d’investissement en Suisse ou d’ailleurs, gérés par des concurrents plus performants.

La grande absente : pourquoi pas d’etf ?

C’est le gros point noir de cette analyse assurance vie allianz : l’absence totale d’ETF (ou trackers). Ces fonds, qui répliquent simplement un indice boursier à moindre coût, sont pourtant devenus la norme pour l’investisseur moderne.

En vous privant de ces outils à frais réduits, l’assureur vous oriente mécaniquement vers des fonds classiques (OPCVM). Résultat ? Vous subissez des supports bien plus chargés en frais, oscillant souvent entre 1 % et 2,5 % par an, ce qui pèse lourd.

Ce n’est pas un détail technique, c’est un choix stratégique de l’assureur qui grignote directement votre performance nette année après année.

Le risque de perte en capital : une réalité à ne pas ignorer

Il faut être lucide : dès que vous sortez du fonds euros pour viser du rendement, vous acceptez un risque de perte en capital. Contrairement au livret A, votre mise de départ n’est absolument pas garantie sur ces supports.

Ne croyez pas être à l’abri avec une gestion dite « prudente ». De nombreux épargnants, notamment sur des contrats comme « vie génération tempo », ont vu leur épargne fondre. Les marchés corrigent, et votre contrat encaisse les chocs, parfois violemment.

Soyons clairs : viser un rendement de 8 % sans risquer de voir votre capital diminuer est une illusion financière dangereuse.

Votre stratégie face à Allianz : conseils pratiques et alternatives

Déjà client ? comment limiter les dégâts

Face aux lenteurs administratives souvent décriées, ne restez surtout pas passif. La règle d’or pour vous protéger est simple : laissez impérativement des traces écrites systématiques lors de chaque échange.

- Votre kit de survie administratif chez Allianz :

- Privilégiez toujours les communications écrites (emails avec accusé de lecture, courriers recommandés) pour conserver des preuves.

- Anticipez vos demandes de rachat de plusieurs mois si possible.

- Soyez extrêmement précis et complet dans vos requêtes pour éviter les allers-retours.

- En cas de blocage persistant, n’hésitez pas à saisir le médiateur de l’assurance. C’est une procédure gratuite.

L’importance d’un conseil indépendant pour y voir clair

Saisissez bien la nuance : un agent Allianz vend logiquement les produits de sa marque. À l’inverse, un conseiller en gestion de patrimoine indépendant n’a aucun intérêt financier à pousser un produit maison plutôt qu’un autre.

Un expert indépendant compare objectivement toutes les offres du marché. Il identifie pour vous des alternatives avec moins de frais, de meilleures performances, et propose des solutions « clean share » pour minimiser drastiquement les coûts pesant sur votre rendement.

C’est particulièrement vrai pour un frontalier franco suisse, dont la situation exige une coordination fine des systèmes de prévoyance.

Planifiez votre avenir avec un bilan patrimonial complet

Une analyse assurance vie allianz approfondie le prouve : ce choix ne doit pas se faire à la légère. Il s’inscrit dans une stratégie globale et nécessite impérativement une vision à 360 degrés de votre situation financière actuelle.

Les contrats complexes montrent qu’un avis extérieur est précieux. Pour définir une stratégie claire pour votre épargne ou votre retraite, prenez rendez-vous avec un de nos conseillers chez Investissement Suisse pour un bilan patrimonial complet. Nos services : Investissement, retaite, fiscalité.

Si la solidité financière d’Allianz rassure, l’analyse détaillée de ses contrats d’assurance-vie invite à la prudence. Frais importants, inertie administrative et options de gestion limitées pèsent lourd face aux offres modernes. Pour ne pas naviguer à vue, faites-vous accompagner : un regard indépendant est souvent la clé pour débloquer le vrai potentiel de votre patrimoine.