L’essentiel à retenir : la résidence fiscale française impose la taxation du patrimoine immobilier mondial dès le seuil de 1,3 million d’euros. Si les conventions internationales neutralisent souvent la double imposition, l’obligation déclarative des avoirs et revenus étrangers demeure absolue. Négliger cette formalité expose à de lourdes sanctions, un risque accru par la généralisation de l’échange automatique d’informations.

Votre patrimoine international s’expose à une lourde double imposition si vous ne maîtrisez pas parfaitement la fiscalité biens immobiliers étranger. Ce dossier complet analyse pour vous l’impact de l’IFI et des conventions bilatérales afin de sécuriser vos déclarations de revenus locatifs. Découvrez les leviers indispensables pour protéger vos actifs contre les sanctions d’une administration fiscale désormais omnisciente.

- L’IFI et votre patrimoine immobilier hors de France : ce que vous devez savoir

- Revenus locatifs et plus-values : la double déclaration est la règle

- Éviter la double imposition : les mécanismes qui vous protègent

- Ne pas déclarer : les risques réels et comment réagir

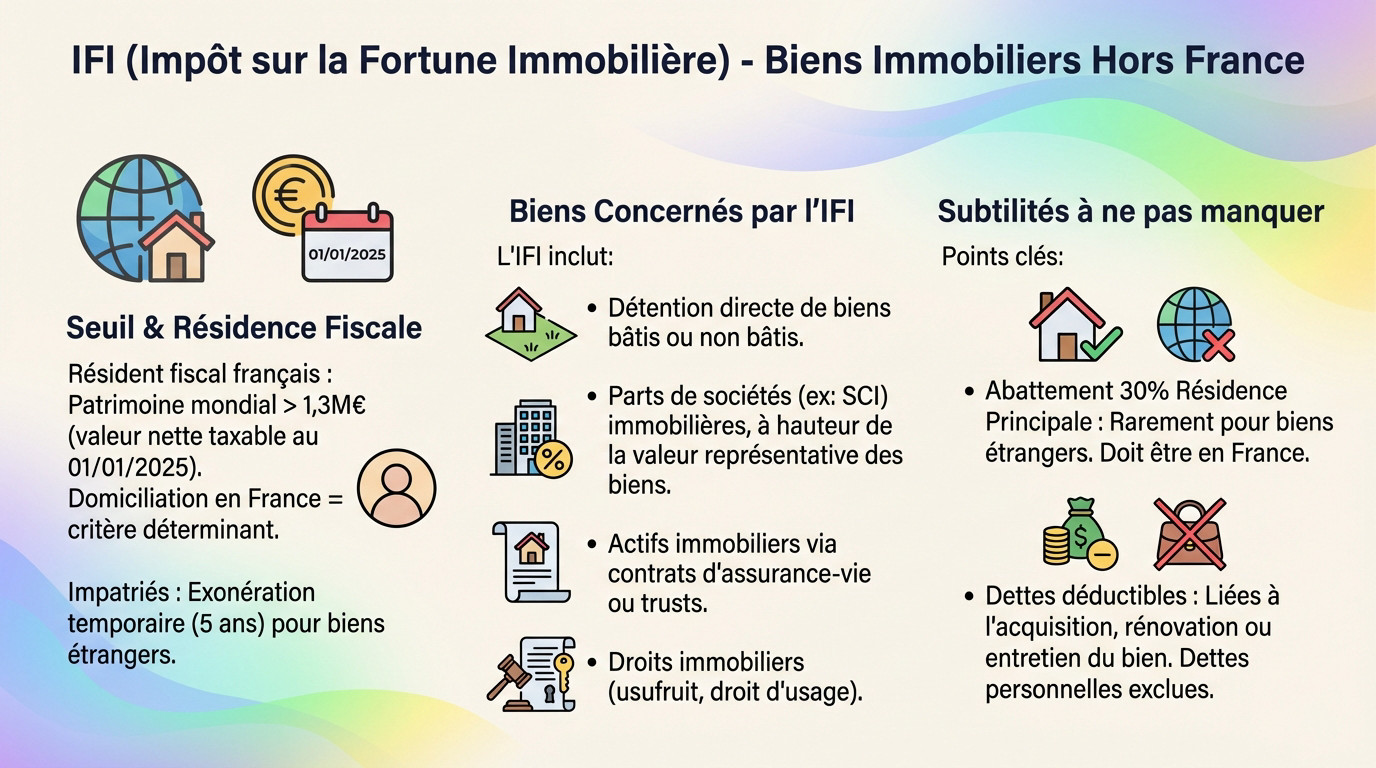

L’IFI et votre patrimoine immobilier hors de France : ce que vous devez savoir

Le seuil de 1,3 million d’euros : êtes-vous concerné ?

Si vous êtes résident fiscal français, l’administration ne s’arrête pas aux frontières : votre patrimoine mondial est scruté. La fiscalité biens immobiliers étranger s’applique dès que votre valeur nette taxable atteint 1,3 million d’euros au 1er janvier 2025, incluant vos détentions directes ou indirectes.

C’est votre domiciliation qui dicte la règle, peu importe votre nationalité d’origine. Si votre foyer fiscal est établi en France, vous tombez automatiquement sous le coup de cette législation.

Sachez toutefois que les impatriés profitent d’une exonération temporaire spécifique sur leurs biens situés hors de France pendant cinq ans.

Les biens concernés par l’impôt sur la fortune immobilière

L’Impôt sur la Fortune Immobilière (IFI) vise bien plus large que vos simples appartements locatifs ou maisons de vacances.

- détention directe de biens bâtis ou non bâtis.

- Les parts de sociétés ou d’organismes (type SCI) détenant de l’immobilier, à hauteur de la fraction de leur valeur représentative de ces biens.

- Les actifs immobiliers détenus via des contrats d’assurance-vie ou des trusts.

- Les droits immobiliers spécifiques comme l’usufruit ou le droit d’usage.

Les subtilités à ne pas manquer : résidence principale et dettes

Vous comptez sur l’abattement de 30 % ? Attention, cet avantage concerne très rarement un bien situé à l’étranger. Pour en profiter, votre résidence principale doit se trouver physiquement en France dans la grande majorité des cas.

Côté passif, soyez vigilants sur ce que vous déduisez pour éviter un redressement. Seules les dettes liées à l’acquisition, la rénovation ou l’entretien du bien sont admises. Les dettes personnelles sans lien direct avec l’immobilier sont exclues.

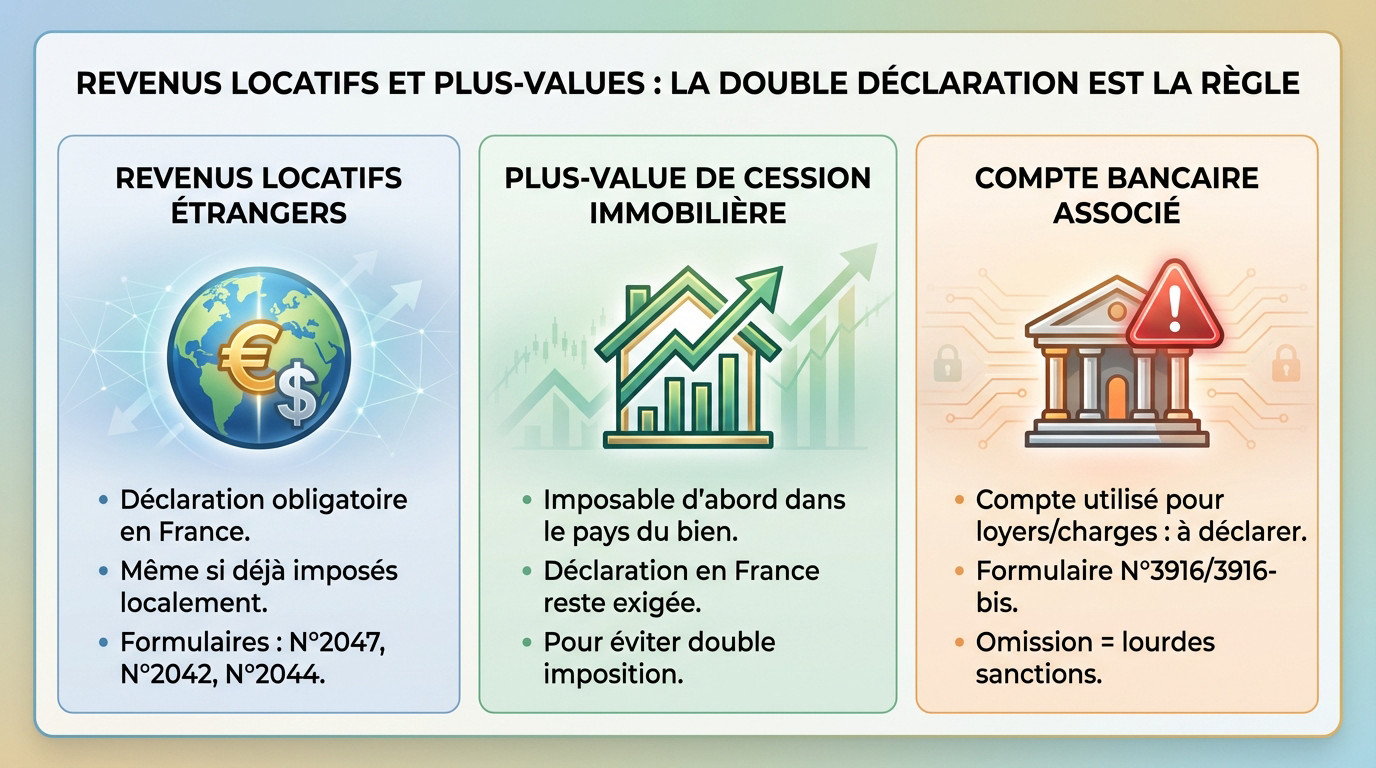

Revenus locatifs et plus-values : la double déclaration est la règle

Vos loyers étrangers dans le viseur du fisc français

Soyons clairs : tous les revenus locatifs de source étrangère doivent être déclarés en France. C’est une obligation, même s’ils ont déjà été imposés dans le pays où se situe le bien.

Cela concerne tout type de bien, qu’il s’agisse d’une résidence secondaire louée ponctuellement ou d’un investissement locatif pur. Aucune distinction n’est faite sur la nature de la location.

Pour être en règle, voici les formulaires exacts à utiliser :

- Formulaire n°2047 : pour déclarer les revenus encaissés à l’étranger.

- Formulaire n°2042 : pour reporter ces revenus dans la déclaration principale.

- Formulaire n°2044 : si vous optez pour le régime réel de déduction des charges.

Vente d’un bien : l’imposition de la plus-value

En matière de fiscalité biens immobiliers étranger, la plus-value est imposable en priorité dans le pays de situation de l’immeuble. C’est la norme établie par la majorité des conventions fiscales internationales.

Toutefois, une déclaration en France reste obligatoire. Elle permet de calculer l’impôt théorique français et d’appliquer les mécanismes anti-double imposition. Ne négligez pas cette étape cruciale pour éviter tout redressement fiscal.

Le compte bancaire étranger : l’oubli qui coûte cher

Beaucoup tombent dans ce piège : si un compte bancaire à l’étranger sert à percevoir les loyers ou payer les charges, il doit être déclaré. Vous ne pouvez pas dissocier la gestion du bien des flux financiers.

Cette déclaration se fait via le formulaire n°3916/3916-bis. L’omission de cette formalité est sanctionnée par des amendes fixes, indépendamment des montants sur le compte. La négligence ici se paie cash.

Éviter la double imposition : les mécanismes qui vous protègent

Déclarer deux fois ne veut pas dire payer deux fois. Heureusement, des garde-fous existent pour alléger la note.

Le rôle central des conventions fiscales internationales

Les conventions fiscales bilatérales constituent la pierre angulaire du système pour tout propriétaire expatrié. Leur but est de répartir le droit d’imposer entre les deux États et d’éviter la double imposition.

Sachez que chaque convention est unique. Les règles peuvent varier considérablement d’un pays à l’autre, par exemple pour un investissement en Suisse par rapport à un bien en Espagne.

Elles priment toujours sur le droit interne français. Il faut donc s’y référer en premier lieu.

Crédit d’impôt ou taux effectif : comment ça marche ?

Voici les deux méthodes principales prévues par les conventions pour éliminer la double imposition des revenus, souvent sources de confusion pour la fiscalité biens immobiliers étranger.

| Mécanisme | Principe de fonctionnement | Conséquence pour le contribuable |

|---|---|---|

| Crédit d’impôt | La France impose les revenus étrangers, mais autorise à déduire l’impôt déjà payé à l’étranger de l’impôt français. | Si l’impôt étranger est inférieur à l’impôt français, vous payez la différence en France. S’il est supérieur, aucun impôt supplémentaire n’est dû. |

| Taux effectif (ou exonération avec progressivité) | Les revenus étrangers sont exonérés d’impôt en France. Mais ils sont pris en compte pour calculer le taux d’imposition qui s’appliquera à vos autres revenus français. | Vos revenus français sont imposés à un taux plus élevé, comme si les revenus étrangers avaient été taxés en France. |

💡 Note de l’expert : Ces mécanismes sont complexes. Pour éviter toute erreur coûteuse, nous recommandons de prendre rendez-vous avec un conseiller de chez « Investissement suisse » pour un bilan patrimonial complet ou un point précis sur votre fiscalité.

Ne pas déclarer : les risques réels et comment réagir

Ignorer la fiscalité des biens immobiliers à l’étranger n’est plus une option. L’administration fiscale dispose de moyens de plus en plus puissants pour vous retrouver.

Les sanctions : bien plus qu’un simple rappel d’impôt

L’addition grimpe très vite : rappels d’impôt rétroactifs, intérêts de retard et majorations. Le fisc ne fait pas de cadeau. Si un retard coûte 10 %, la facture monte à 40% en cas de manquement délibéré, voire 80% pour manœuvres frauduleuses. Ne pensez pas être tranquille après trois ans : le délai de reprise peut s’étendre jusqu’à 10 ans en cas d’omission.

L’étau se resserre : l’échange automatique d’informations arrive

L’époque où l’on pouvait cacher des actifs est révolue. L’échange automatique d’informations est déjà une réalité pour les comptes bancaires. D’ici 2029-2030, ce mécanisme s’étendra aux biens immobiliers étrangers. Bercy saura automatiquement que vous possédez un bien hors de France. La dissimulation deviendra alors quasiment impossible.

Régulariser sa situation : le guide pour agir avant le contrôle

N’attendez surtout pas le contrôle fiscal. La régularisation spontanée est la meilleure stratégie pour atténuer les pénalités avant que l’administration ne frappe. Voici la marche à suivre :

- Lister tous les biens et comptes non déclarés.

- Rassembler tous les justificatifs (actes d’achat, impôts payés à l’étranger…).

- Déposer des déclarations rectificatives pour les années concernées.

Soyons honnêtes, cette démarche est complexe. L’accompagnement par un expert est souvent indispensable pour éviter les erreurs. Pour une situation en Suisse, l’aide d’une fiduciaire à Genève peut s’avérer précieuse. Face à ces enjeux, un bilan patrimonial complet est la première étape. Prenez rendez-vous avec un de nos conseillers chez « Investissement suisse » pour sécuriser votre situation. Nos services de conseil financier sont conçus pour vous accompagner.

Gérer un patrimoine immobilier international ne s’improvise pas. Entre l’IFI mondial et la déclaration des revenus étrangers, la vigilance est de mise pour éviter les lourdes sanctions. N’attendez pas l’échange automatique d’informations : anticipez et entourez-vous d’experts pour optimiser votre fiscalité tout en restant en stricte conformité. Votre sérénité est à ce prix.

Ping : Fiscalité immobilier étranger pour le résident français -

Ping : Fiscalité couples frontaliers genevois | Guide 2026

Ping : Retard impôts Suisse - Sanctions et solutions 2026