Ce qu’il faut retenir : Viac maximise le potentiel du 3e pilier grâce à des frais plafonnés à 0,44% et une exposition actions de 99%. Cette solution purement digitale s’avère imbattable pour l’épargnant autonome cherchant la performance à bas coût, mais l’absence totale de conseil humain rend l’offre plus complexe pour les novices sans connaissances financières solides.

En avez-vous assez de voir vos économies de retraite stagner à cause de frais bancaires souvent opaques ? La solution viac prévoyance digitale promet de changer la donne en maximisant votre capital grâce à des coûts ultra-compétitifs. Nous décryptons pour vous les réels avantages de ce couteau-suisse de l’épargne et les pièges de l’autonomie totale à éviter absolument.

- Viac : la promesse du 100% digital et des frais bas

- Une flexibilité d’investissement à double tranchant

- Les limites du modèle : Viac est-il fait pour vous ?

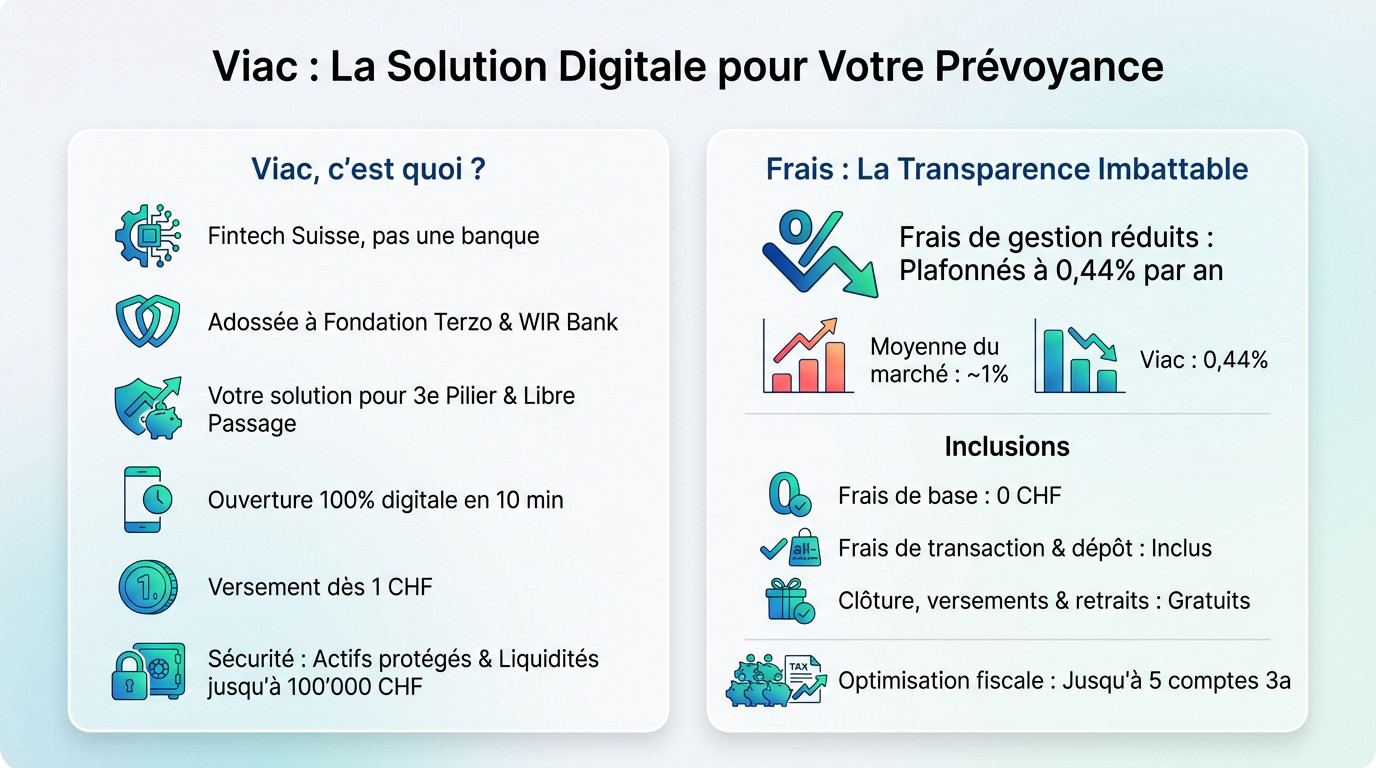

Viac : la promesse du 100% digital et des frais bas

Viac, c’est quoi au juste ?

Viac n’est pas une banque, mais une fintech agile adossée à la Fondation Terzo et la WIR Bank. C’est une solution de viac prévoyance digitale efficace pour le 3e pilier et le libre passage.

L’ouverture ? Dix minutes en ligne, avec un versement possible dès 1 CHF. Vos titres sont des actifs spéciaux ségrégués, et vos liquidités restent protégées jusqu’à 100 000 CHF.

Le nerf de la guerre : des frais qui défient la concurrence

L’argument massue ? Des frais de gestion réduits plafonnés à 0,44% par an. Comparé au 1% moyen du marché, vous arrêtez enfin de perdre de la performance inutilement sur vos économies.

La transparence est totale, voici ce que cela inclut :

- Frais de base : 0 CHF

- Frais de transaction et de dépôt : Inclus

- Clôture et versements/retraits : Gratuits

Une flexibilité d’investissement à double tranchant

Après avoir vu l’avantage des coûts, abordons le cœur du produit : les options d’investissement. C’est un point fort, mais qui cache une certaine complexité.

Des stratégies pour (presque) tous les profils

Avec viac prévoyance digitale, la liberté est totale : vous pouvez exposer votre capital jusqu’à 99% d’actions. C’est l’un des taux les plus élevés du marché actuel.

Pour vous projeter, l’application décline ses offres selon vos convictions. C’est un vrai vrai couteau-suisse adaptable. Voici les options majeures :

- Stratégies Globales : pour une diversification mondiale.

- Stratégies Suisse : pour se concentrer sur le marché local.

- Stratégies Durables : pour investir selon des critères ESG.

- Stratégie propre : pour les experts qui veulent tout choisir.

Quand la liberté se transforme en casse-tête

Mais attention, cette abondance de plus de 70 titres peut vite devenir déroutante pour un investisseur débutant. Sans repères, on se sent vite perdu face à l’écran.

Sans connaissances financières, choisir la bonne stratégie devient un vrai vrai défi technique. Vous risquez même des coûts cachés, comme la retenue à la source ou certains frais de rachat.

Les limites du modèle : Viac est-il fait pour vous ?

La flexibilité a ses limites. Le vrai problème se situe ailleurs : l’absence d’humain.

L’absence de conseil personnalisé : le vrai bémol

Le manque d’accompagnement personnalisé est risqué. Le support est uniquement digital. En cas de situation complexe, vous êtes seul face à l’écran pour décider.

| Situation | Approche Viac (autonome) | Approche avec conseiller |

|---|---|---|

| Optimisation fiscale | Gestion des 5 comptes à faire soi-même | Stratégie sur mesure, conseil proactif |

| Situation complexe (divorce, succession) | Pas d’aide spécifique, démarches à gérer seul | Accompagnement dédié pour sécuriser les avoirs |

| Projet immobilier | Processus de retrait légal à gérer en autonomie | Aide pour le déblocage anticipé pour un bien immobilier |

Alors, pour qui est cette solution digitale ?

Viac prévoyance digitale s’adresse aux investisseurs autonomes. C’est efficace si vous gérez seul. Sinon, un expert reste indispensable. Contactez un conseiller d’Investissement suisse pour un bilan complet.

Viac s’impose comme le «couteau-suisse» de la prévoyance digitale : frais minimes et flexibilité maximale pour l’investisseur autonome. Mais attention, cette liberté a un prix : l’absence de filet de sécurité. Si votre situation exige une stratégie sur-mesure ou un regard expert, ne naviguez pas à vue. Prenez rendez-vous dès maintenant avec nos experts pour sécuriser votre avenir.