L’essentiel à retenir : le statut de frontalier impose l’obtention du Permis G et un choix irrévocable d’assurance maladie. Maîtriser la fiscalité selon le canton et le seuil de 40% de télétravail sécurise ce statut, tandis que l’investissement dans un 3ème pilier devient indispensable pour garantir un niveau de vie confortable à la retraite.

Entre le casse-tête du droit d’option pour l’assurance maladie et les subtilités de l’imposition à la source, une simple méconnaissance des règles peut rapidement amputer votre salaire net de plusieurs milliers de francs par an. Ce dossier complet décortique pour vous le statut de frontalier franco suisse, en couvrant tout le spectre administratif, du Permis G aux nouvelles normes du télétravail. Vous découvrirez ici les leviers d’optimisation méconnus pour sécuriser vos revenus, choisir la meilleure couverture santé et bâtir une stratégie patrimoniale solide de part et d’autre de la frontière.

- Les fondamentaux du statut : permis g et assurance maladie

- Fiscalité et télétravail : le nerf de la guerre

- Carrière et retraite : construire son avenir de frontalier

Les fondamentaux du statut : permis g et assurance maladie

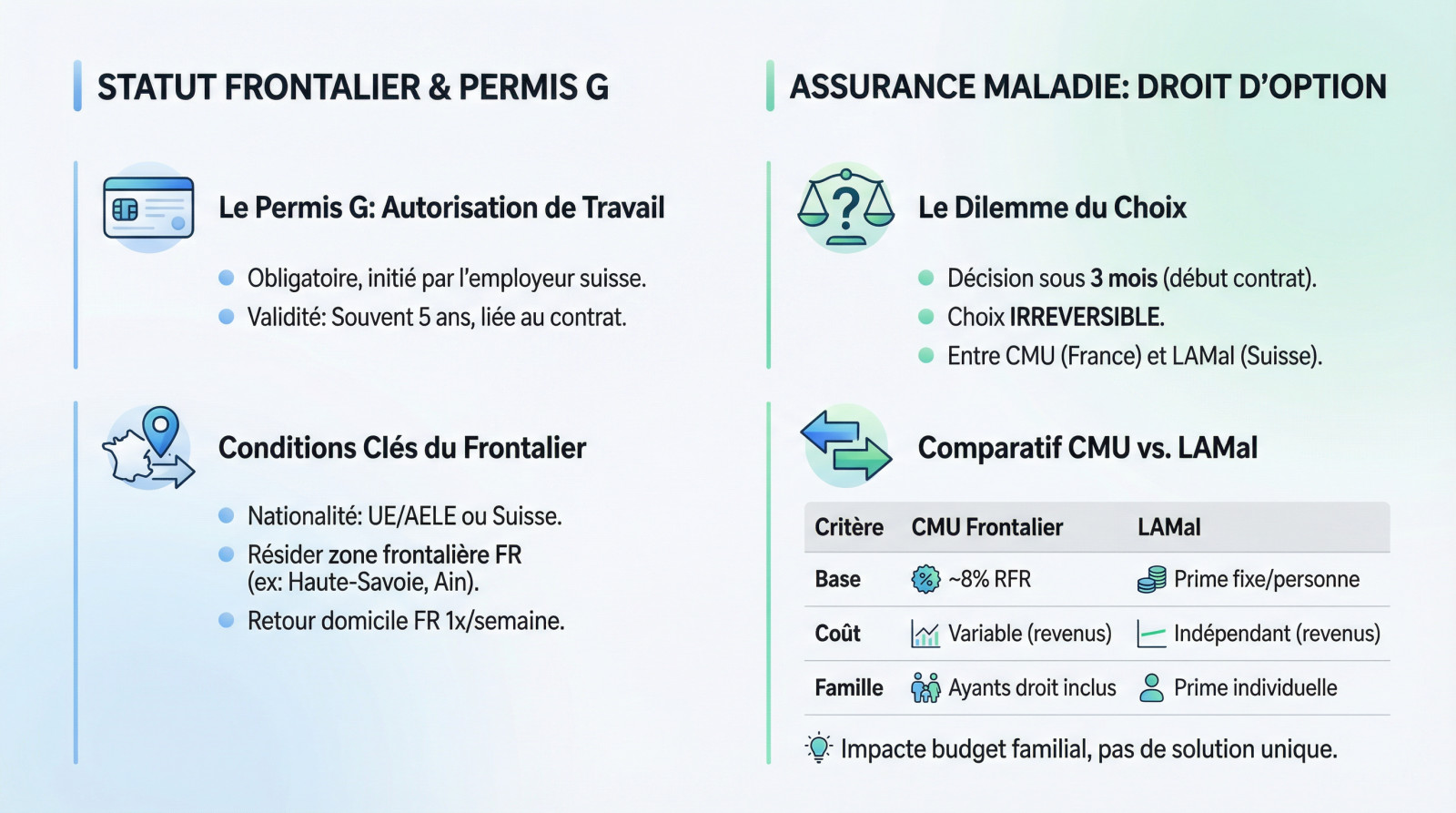

Devenir frontalier : les conditions et le permis G

Le statut de frontalier franco-suisse ne s’improvise pas, croyez-moi. Il répond à des règles strictes de résidence et de nationalité, suisse ou UE/AELE. C’est un cadre légal précis.

Le Permis G constitue votre autorisation de travail obligatoire. C’est toujours l’employeur suisse qui initie cette démarche administrative. Sa validité, souvent de cinq ans, reste liée à votre contrat.

- Résider en zone frontalière française (Haute-Savoie, Ain…).

- Retourner au domicile en France une fois par semaine.

Le choix cornélien de l’assurance maladie : CMU ou LAMal

Vous avez trois mois pour exercer votre droit d’option après la signature. Ce choix entre la France (CMU) et la Suisse (LAMal) est irréversible. Une erreur ici coûte très cher.

| Critère | CMU Frontalier | LAMal |

|---|---|---|

| Base de calcul | Cotisation d’environ 8% du revenu fiscal de référence | Prime mensuelle fixe par personne |

| Coût | Variable selon les revenus | Indépendant des revenus |

| Couverture familiale | Ayants droit couverts sans surcoût | Prime individuelle pour chaque membre de la famille |

Ce tableau compare les deux régimes pour éviter les mauvaises surprises financières. Le choix impacte directement le budget familial et il n’y a pas de solution unique.

Fiscalité et télétravail : le nerf de la guerre

Une fois le permis en poche et l’assurance réglée, deux réalités dictent votre quotidien financier : la fiscalité et les règles du jeu du travail à distance.

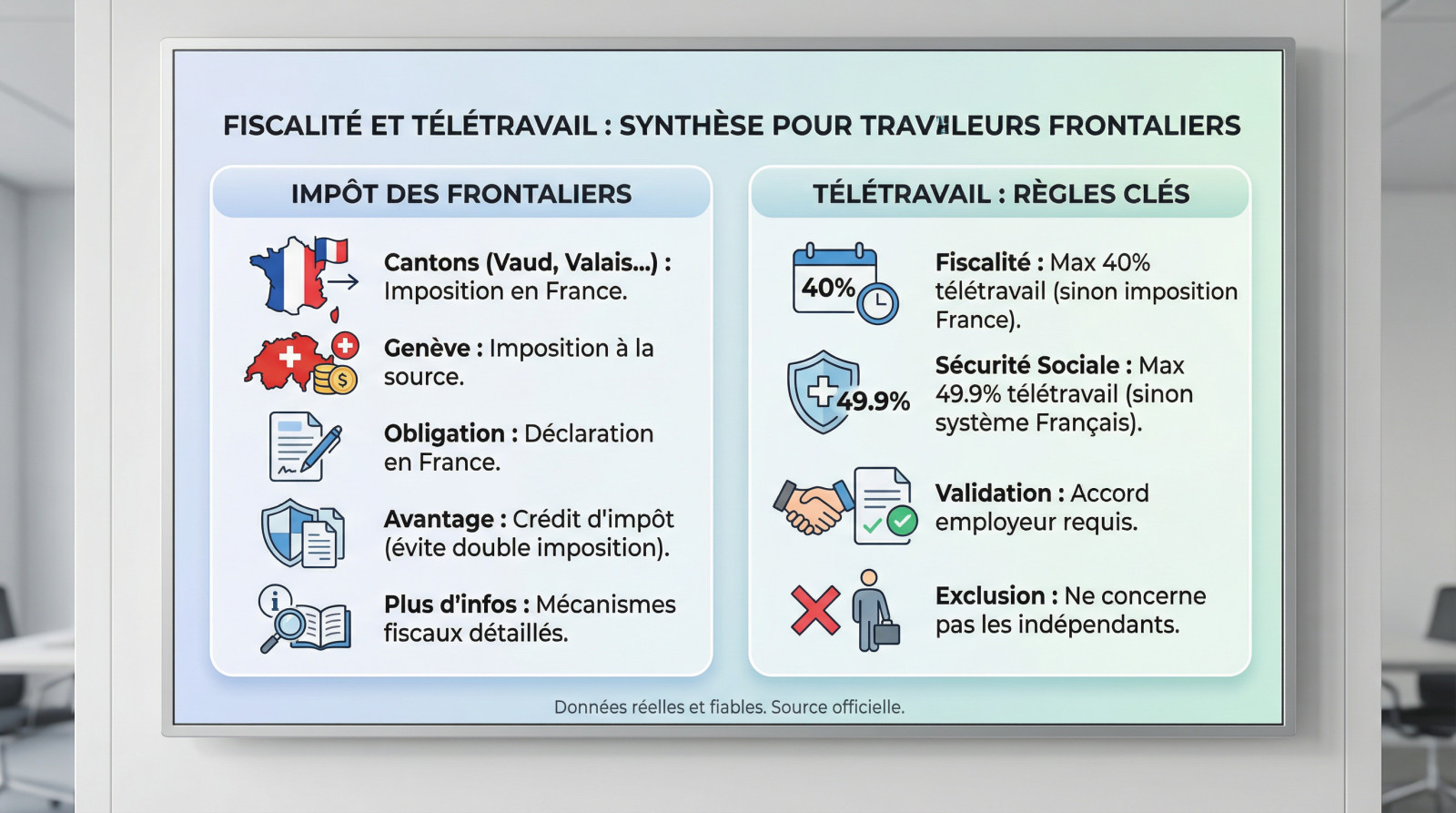

L’impôt, une histoire de canton

La géographie dicte votre imposition. Dans la majorité des cantons comme Vaud ou le Valais, vous payez vos impôts directement en France. À l’inverse, Genève prélève une imposition à la source sur votre salaire. C’est une distinction fondamentale.

Attention, le prélèvement genevois ne vous dispense pas de déclarer vos revenus au fisc français. Heureusement, un mécanisme de crédit d’impôt neutralise la double imposition. Vous restez ainsi parfaitement en règle.

Pour maîtriser le sujet, Les renseignements indispensables sur les impôts pour frontaliers décryptent ces mécanismes.

Le télétravail, une liberté sous conditions

L’accord en vigueur impose une limite stricte. Le seuil est fixé à 40% du temps de travail pour conserver l’impôt suisse. Dépasser ce quota change la donne fiscale.

Le volet social diffère du fiscal. Pour la sécurité sociale, la tolérance monte à 49,9% de télétravail avant un rattachement au système français. La nuance est de taille.

Cet accord exige une validation employeur. Les indépendants, eux, restent exclus.

Carrière et retraite : construire son avenir de frontalier

Au-delà des aspects administratifs, le statut de frontalier est avant tout un projet de vie et de carrière qui demande une vision à long terme.

Booster sa carrière sur le marché suisse

Le marché helvétique regorge d’opportunités pour qui sait décoder ses codes culturels. Mais attention, l’adaptation est non négociable pour réussir ici.

Certains domaines recrutent massivement des profils pointus, prêts à s’investir dans des environnements exigeants. Voici les secteurs qui tirent leur épingle du jeu :

- La finance et l’horlogerie, piliers historiques.

- technologies et l’hôtellerie-restauration de luxe.

Oubliez votre CV français standard. Ici, on valorise les compétences précises et les résultats chiffrés. Renseignez-vous aussi sur les Contrats Collectifs de Travail (CCT) pour éviter les mauvaises surprises salariales.

Préparer sa retraite, une urgence

Vous cotisez automatiquement à l’AVS (1er pilier) et à la LPP (2ème pilier). C’est la fondation de votre future rente. Pourtant, ne vous y trompez pas : ce duo suffit rarement à maintenir votre niveau de vie actuel une fois inactif.

C’est là que le 3ème pilier intervient. Cette épargne individuelle devient indispensable pour combler l’écart financier. D’ailleurs, vous pouvez estimer votre future rente dès maintenant pour mieux anticiper le choc.

Une stratégie patrimoniale solide est la clé. Pour un bilan patrimonial complet, prenez rendez-vous avec un conseiller de chez Investissement Suisse.

Le statut de frontalier offre des opportunités exceptionnelles, mais exige une gestion rigoureuse. Du choix irréversible de l’assurance maladie à l’optimisation fiscale et retraite, chaque décision compte. Pour transformer cet avantage économique en véritable réussite patrimoniale, l’anticipation reste votre meilleure alliée. N’attendez pas pour sécuriser votre avenir.

Ping : Crise horlogerie suisse emploi : RHT et frontaliers -

Ping : Comparer 3ème pilier suisse : optimiser sa retraite 2025 -

Ping : Optimisation fiscale 3ème pilier suisse : stratégies 2026 -

Ping : Fiscalité frontaliers franco-suisses 2026 : optimisation -

Ping : Quel salaire pour devenir propriétaire en Suisse ? -

Ping : Assurance maladie frontalier : choisir entre CMU et LAMal -

Ping : Maîtriser votre budget frontalier suisse : le guide 2026 -