L’essentiel à retenir : les piliers obligatoires ne garantissant qu’une couverture partielle du dernier salaire, le 3ème pilier constitue le levier indispensable pour sécuriser le pouvoir d’achat à la retraite. Cette solution comble l’écart de revenus et offre, sous condition du statut de quasi-résident, un avantage fiscal majeur avec un plafond déductible de 7 258 CHF.

Acceptez-vous de subir une perte de 40 % de vos revenus à la retraite alors que les rentes obligatoires ne suffisent plus à maintenir votre niveau de vie ? Le 3ème pilier frontalier s’impose comme le levier indispensable pour combler ce déficit structurel et protéger votre épargne contre l’érosion monétaire. Nous analysons les mécanismes précis pour optimiser votre statut de quasi-résident et sécuriser votre patrimoine grâce à une stratégie de prévoyance adaptée.

- Réduction de la perte de revenus : l’impact du 3ème pilier frontalier

- Sélection entre pilier 3a et 3b selon vos objectifs de prévoyance

- Optimisation fiscale et conditions du statut de quasi-résident en 2026

- Stratégies de retrait et arbitrage entre solutions suisses et françaises

Réduction de la perte de revenus : l’impact du 3ème pilier frontalier

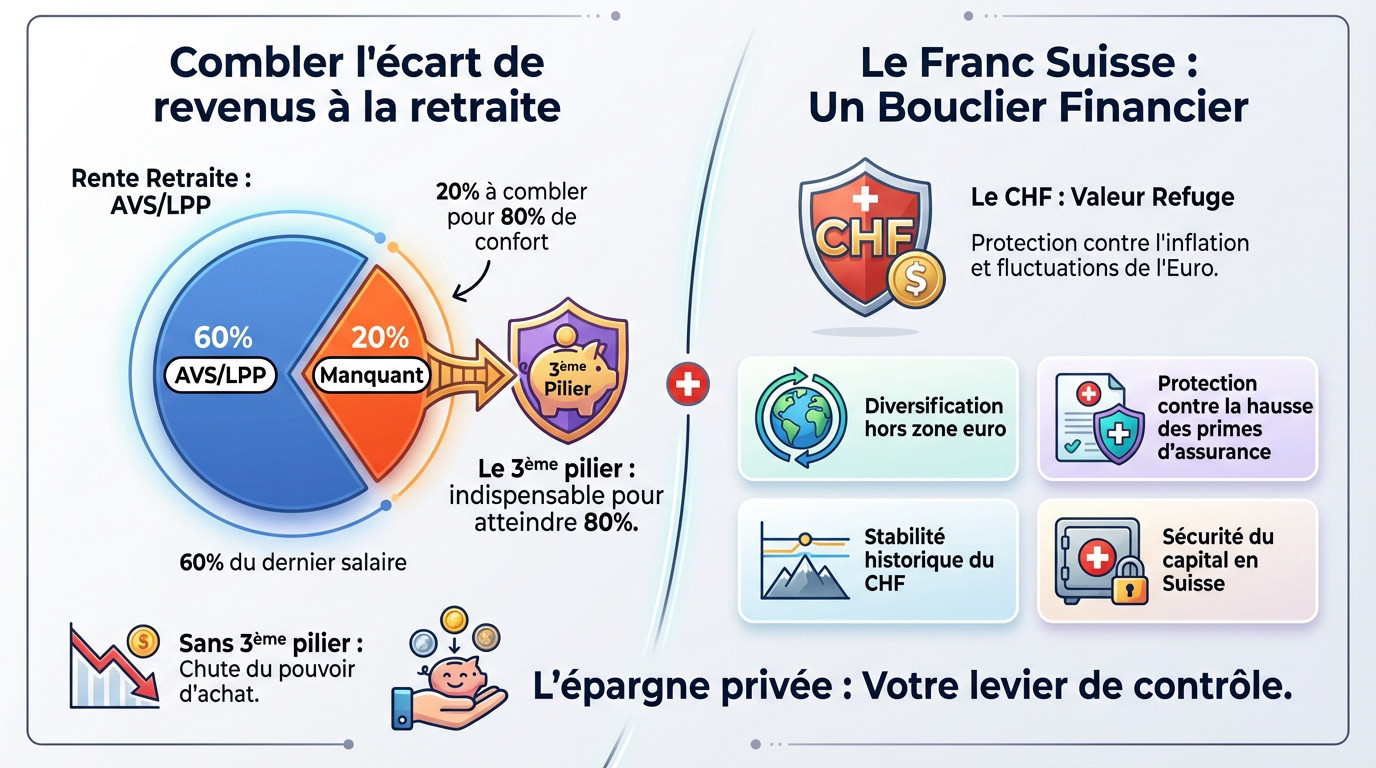

La réalité de la retraite en Suisse impose un constat sans appel pour le frontalier : la fin de carrière entraîne une chute brutale des revenus qu’il faut impérativement anticiper dès maintenant.

Combler l’écart entre les rentes AVS/LPP et le dernier salaire

Les deux premiers piliers, l’AVS et la LPP, ne couvrent généralement que 60 % de votre dernier revenu d’activité. C’est un choc financier que beaucoup de travailleurs sous-estiment dangereusement. Cette perte sèche menace directement votre train de vie actuel.

Visez un objectif de 80 % du salaire final pour maintenir votre confort matériel. Le 3ème pilier devient alors l’outil indispensable de votre stratégie. Il comble mécaniquement ce vide de 20 % restant. Sans lui, votre pouvoir d’achat s’effondre inévitablement.

Pour mieux comprendre ce mécanisme, consultez notre guide sur les fondamentaux de la LPP. Il détaille les limites des régimes obligatoires.

Le franc suisse comme bouclier contre l’inflation et la hausse des primes

Le franc suisse joue un rôle de valeur refuge face à l’instabilité économique. Face à l’inflation galopante, c’est une sécurité majeure pour votre patrimoine. Il protège efficacement votre épargne des fluctuations imprévisibles de l’euro.

Cette devise forte offre des garanties concrètes pour votre avenir :

- Avantage de la diversification hors zone euro

- Protection contre la hausse des primes d’assurance

- Stabilité historique du CHF

- Sécurité du capital en Suisse

Misez sur l’épargne privée pour sécuriser vos vieux jours. C’est le seul levier que vous contrôlez totalement aujourd’hui.

Sélection entre pilier 3a et 3b selon vos objectifs de prévoyance

Il faut désormais sélectionner l’outil le plus adapté entre les deux grandes familles de prévoyance individuelle disponibles sur le marché suisse.

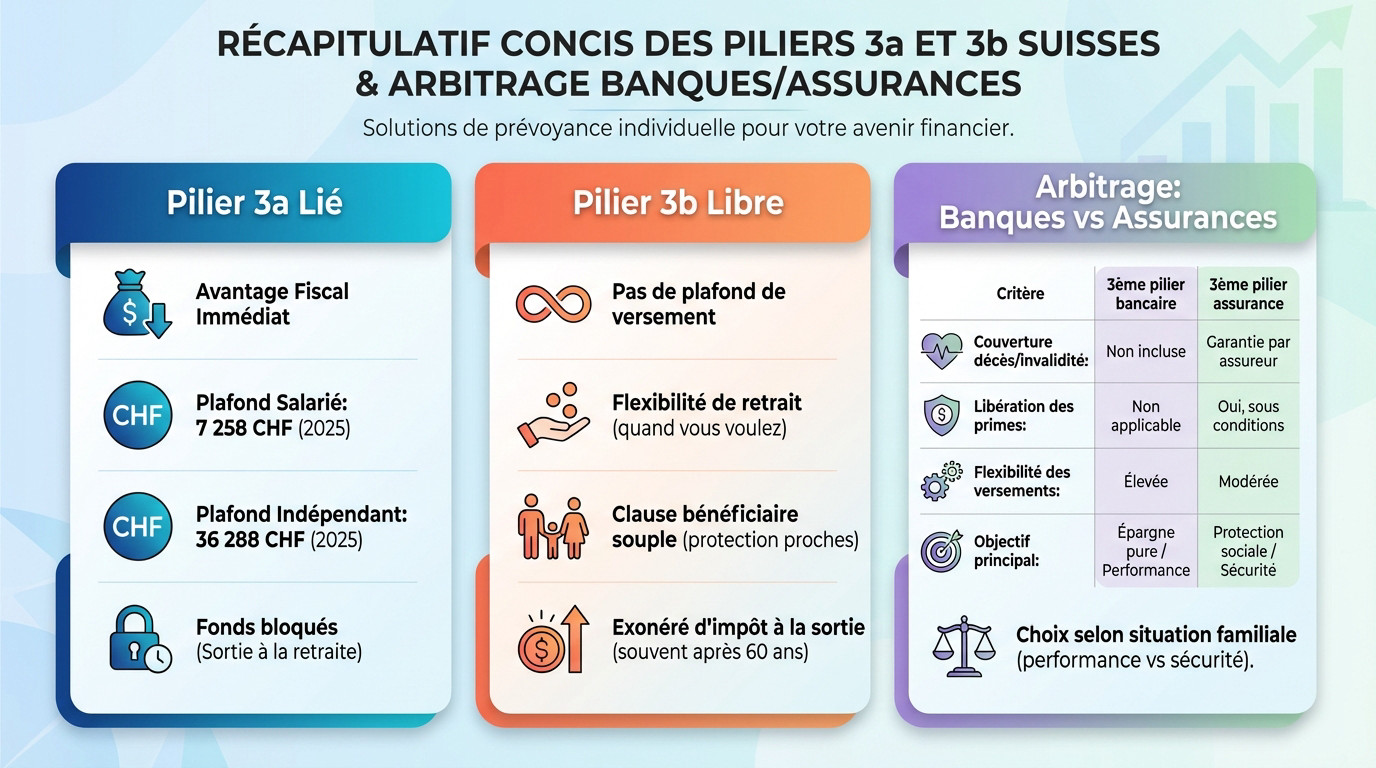

Le 3a lié : déduction fiscale immédiate et plafonds 2025

En 2025, le plafond déductible atteint 7 258 CHF pour les salariés et 36 288 CHF pour les indépendants. C’est un levier puissant : chaque franc versé réduit mécaniquement votre revenu imposable.

Notez que ces fonds restent bloqués jusqu’à la retraite. Profitez de cet avantage fiscal immédiat sans tarder pour alléger votre imposition.

Le 3b libre : flexibilité de retrait et transmission du capital

Le pilier 3b n’impose aucun plafond et permet des retraits libres. C’est la liberté totale pour financer vos projets personnels quand vous le souhaitez.

Sa clause bénéficiaire souple protège vos proches hors du cadre successoral. De plus, le capital est souvent exonéré d’impôt à la sortie après 60 ans.

Arbitrage entre solutions bancaires et contrats d’assurance

Ce tableau comparatif synthétise les différences techniques fondamentales pour orienter votre décision financière.

| Critère | 3ème pilier bancaire | 3ème pilier assurance |

|---|---|---|

| Couverture décès/invalidité | Non incluse | Garantie par l’assureur |

| Libération des primes | Non applicable | Garantie (incapacité) |

| Flexibilité des versements | Élevée (totale) | Faible (contrat) |

| Objectif principal | Performance | Sécurité |

L’assurance offre une sécurité indispensable en cas de pépin physique. La banque privilégie la performance brute du placement. Votre situation familiale doit dicter ce choix technique.

Optimisation fiscale et conditions du statut de quasi-résident en 2026

Mais attention, car pour déduire ces montants, le fisc suisse impose des règles strictes, surtout depuis la réforme de 2021.

La règle des 90% et le mécanisme de la taxation ordinaire ultérieure

Pour obtenir le statut de quasi-résident, 90 % de vos revenus mondiaux doivent provenir de Suisse. C’est le sésame indispensable pour accéder aux déductions fiscales. Sans ce ratio, le 3ème pilier A perd son attrait fiscal immédiat. Vérifiez scrupuleusement vos calculs chaque année.

La procédure de Taxation Ordinaire Ultérieure (TOU) remplace désormais la simple rectification. Ce mécanisme est devenu un véritable exercice administratif complexe. Une erreur de déclaration peut vite vous coûter cher en impôts supplémentaires.

Pour comprendre les subtilités de ce régime, consultez notre guide sur le statut de quasi-résident. Il détaille les pièges à éviter.

Vigilance sur le salaire du conjoint et la double peine fiscale

Le salaire de votre conjoint perçu en France pèse lourd dans la balance. S’il est trop élevé, vous perdez mécaniquement l’éligibilité au statut. C’est le piège classique qui surprend de nombreux frontaliers.

Voici les éléments critiques qui impactent directement votre éligibilité fiscale :

- Prise en compte des revenus fonciers français

- Impact du salaire du conjoint

- Risque de recalcul à la hausse de l’impôt source

- Nécessité d’un audit fiscal préalable

Parfois, demander la TOU est contre-productif pour vos finances. Un expert doit impérativement simuler le gain réel avant toute démarche.

Stratégies de retrait et arbitrage entre solutions suisses et françaises

Au-delà de la phase d’épargne, la question du déblocage et de la comparaison avec les produits français est primordiale pour votre patrimoine.

Motifs de déblocage anticipé et fiscalité de sortie du capital

Vous pouvez libérer votre épargne pour financer votre résidence principale. Le départ définitif de Suisse constitue aussi un motif légitime. Lancer votre activité indépendante permet également de récupérer vos fonds.

Le fisc suisse impose ce capital séparément de vos autres revenus. La facture reste souvent bien plus douce qu’en France. Le taux exact dépendra toutefois de votre canton de travail.

Retrouvez ici les détails sur la fiscalité du retrait pour optimiser votre sortie.

Nantissement immobilier et leviers complémentaires de prévoyance

Le nantissement, souvent appelé « back-to-back », utilise votre 3ème pilier comme garantie bancaire. Cette méthode évite d’amortir directement votre dette hypothécaire. Vous conservez votre capital investi tout en empruntant. C’est une stratégie fiscale particulièrement efficace.

Envisagez aussi le rachat de cotisations LPP pour combler vos lacunes. Ce levier puissant permet de défiscaliser massivement. Ces deux solutions se cumulent souvent pour maximiser vos gains.

Bilan patrimonial personnalisé avec Investissement Suisse

Chaque situation de frontalier reste unique et complexe. Un audit complet permet de verrouiller vos choix stratégiques. Ne laissez surtout pas votre future retraite au hasard des estimations.

Sollicitez un rendez-vous avec un expert d’Investissement Suisse. Nous étudierons votre éligibilité fiscale et vos besoins de protection. Un bilan patrimonial constitue le premier pas vers la sérénité.

Combler vos lacunes de revenus et optimiser votre fiscalité exige une stratégie de 3ème pilier pour frontalier parfaitement calibrée. Sécurisez votre capital retraite dès maintenant en sollicitant un audit patrimonial complet. Votre sérénité financière future repose sur les décisions d’expert prises aujourd’hui.

Ping : Fiscalité retraite frontalier 2026 | réforme avis

Ping : Congés familiaux en Suisse : droits et indemnités 2026 -

Ping : Pièges de l'expatriation en Suisse : évitez les erreurs -